【全网最全】2026年中国工业地产上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:招商蛇口(001979.SZ)、张江高科(600895.SH)、上海临港(600848.SH)、中新集团(601512.SH)、东湖高新(600133.SH)、华夏幸福(600340.SH)、空港股份(600463.SH)等

本文核心数据:工业地产行业上市公司汇总;公司业绩;业务状况等

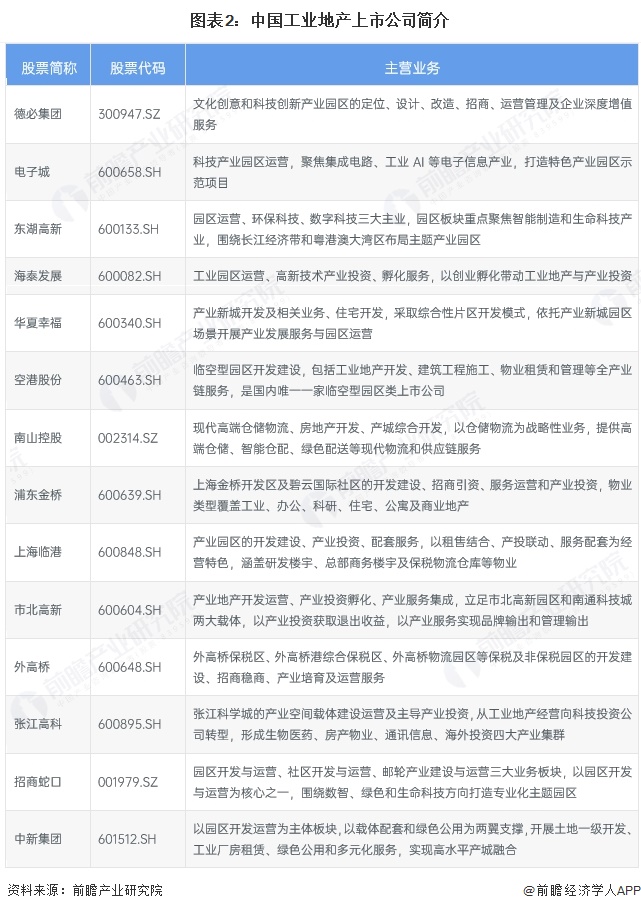

1、工业地产公司汇总及基本信息

工业地产行业涵盖范围广泛,上下游产业链已有大量企业上市,覆盖上游金融机构及建筑公司等资本与建设支持、中游工业地产开发和运营,以及下游工业制造、物流仓储等多场景,形成完整的全链条布局。

工业地产的上游主要包括金融机构和建筑开发商两大类。资本利润是工业地产开发和运营的核心驱动力,代表上市公司有中国银行、中国平安、中国人寿;建筑开发商则是将土地转化为物理载体的建设实施者,代表上市公司有中国建筑、上海建工、空港股份、精工钢构。

中游工业地产相关上市公司如下:

工业地产的下游应用领域涵盖制造业、电商零售、第三方物流、生物医药等多个行业,这些行业对生产制造基地有较多的需求。

2、工业地产中游行业上市公司基本信息

从上市信息来看,中国工业地产行业上市公司多成立于上世纪90年代,上市时间跨度较大,市值表现分化明显。头部企业市值达数百亿元,而部分区域性公司市值不足30亿元,行业集中度较高。整体而言,上市公司以国资背景为主,资本实力与区域资源禀赋差异显著,市场价值更多取决于产业运营能力与资产证券化水平。

注:此处市值统计时间为2026年4月10日。

3、中国工业地产行业上市公司经营业绩对比

从2025年前三季度经营业绩来看,中国工业地产上市公司表现分化明显。招商蛇口以897.66亿元营收领跑,南山控股营收同比增62.08%至109.06亿元;但华夏幸福、电子城等出现亏损,净利润分别为-98.29亿元和-3.77亿元。毛利率方面,浦东金桥、上海临港、中新集团均超过40%,盈利能力突出。整体看,头部企业规模优势稳固,部分企业仍面临经营压力。

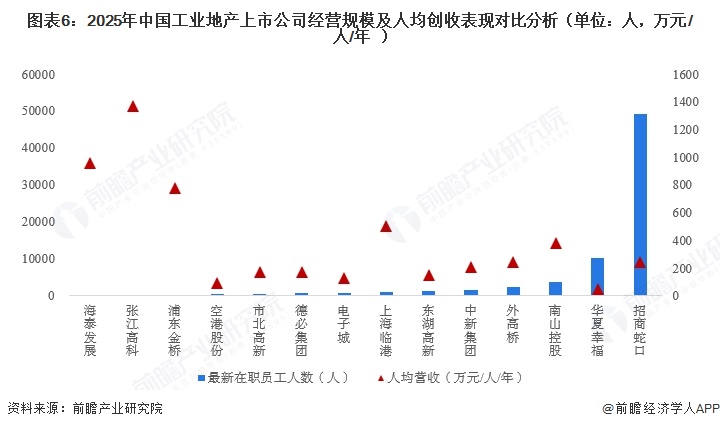

从企业用工规模及人均创收表现来看,张江高科、海泰发展、浦东金桥等企业员工人数较少,但人均营收普遍超过700万元/人/年,其中张江高科达1370万元/人/年,体现轻资产、高附加值运营特征;而华夏幸福、空港股份、市北高新等企业人均营收不足200万元/人/年,尤其华夏幸福仅50.8万元/人/年,反映出人效偏低与经营压力。

整体而言,精简高效的人员结构与高人均创收能力正向相关,部分传统园区开发商仍需提升运营效率。

注:未披露2025年报的上市企业,参考2024年末员工人数、按2025年前三季度营收折算得到

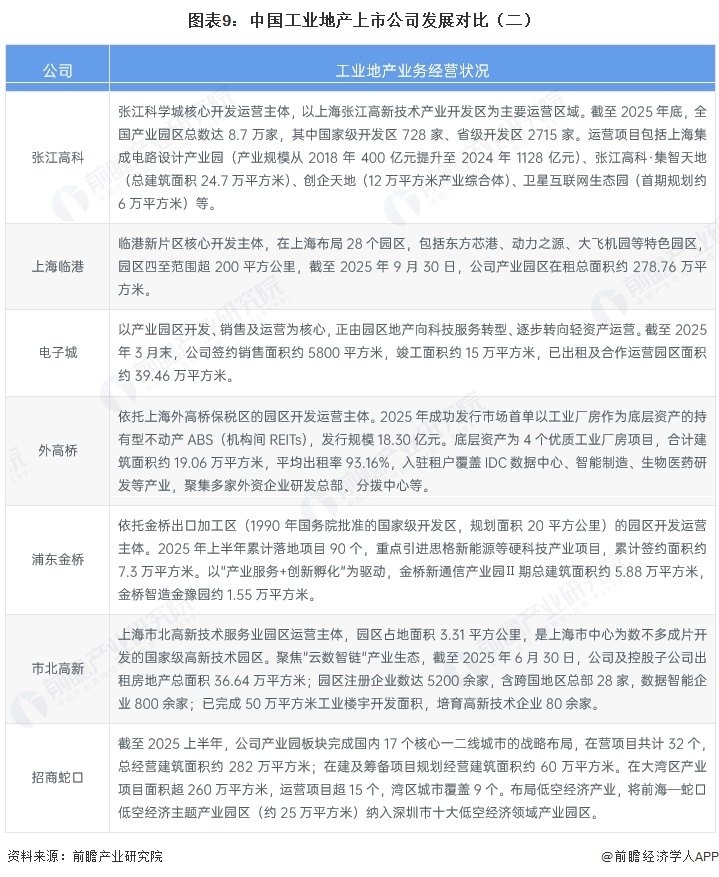

4、中国工业地产行业上市公司业务经营状况

中国工业地产上市企业核心业务表现同样分化显著。根据工业地产上市企业最新年报披露数据,多数企业园区租赁与开发业务营收占比超过七成,是主要收入来源;增速方面,东湖高新科技园建设、张江高科工业地产相关业务实现翻倍以上增长,中新集团园区开发运营增速超过四成;而电子城园区地产销售、市北高新园区载体租赁及外高桥工业房产租赁等业务出现不同程度下滑;毛利率层面,园区产业载体销售、租赁及工业房产租赁等业务毛利率普遍维持在30%至60%区间,盈利能力较强,相比之下,开发类业务毛利率相对偏低。整体来看,企业正加速向轻资产运营与高附加值服务转型。

中国工业地产行业呈现出明显的差异化竞争态势。从各上市公司的业务布局来看,头部企业如中新集团、上海临港依托大规模园区开发与运营,在资产体量和区域覆盖上占据优势;德必集团、市北高新等则以轻资产运营和产业生态构建为特色,聚焦文创、数智等细分领域;外高桥、浦东金桥等依托保税区或开发区资源,通过资产证券化提升资本运作效率;而华夏幸福、东湖高新正加速向产业服务与科技孵化转型,逐步降低对传统租售收入的依赖。整体来看,行业正从单一的载体出租向“运营+服务+资本”综合模式升级。

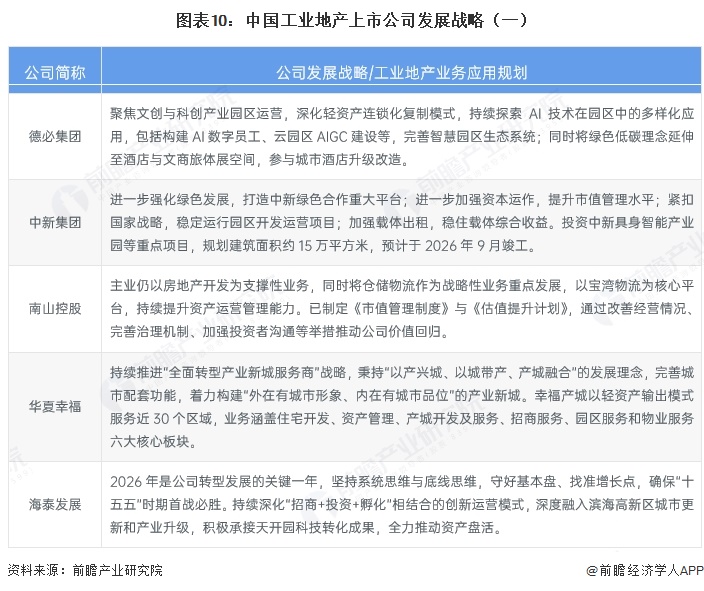

5、中国工业地产行业上市公司发展战略

中国工业地产上市公司普遍加速向轻资产运营、产业生态构建与资本创新转型。从2026年发展战略看,头部企业聚焦绿色低碳、数字经济、智能制造等新兴赛道,通过深化园区服务、强化投资孵化及推进REITs资本化,提升资产运营价值;部分企业则依托区域资源深耕城市更新与产业新城服务。整体战略方向呈现从传统载体出租向科技服务与综合运营升级的明确趋势。

更多本行业研究分析详见前瞻产业研究院《中国工业地产行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务