【干货】港口产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院港口研究小组发布的《中国港口建设行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:上港集团(600018)、天津港(600717)、宁波港(600576)、日照港(600017)、辽港股份(601880)等

本文核心数据:港口行业产业链;港口行业企业分布热力图;港口行业企业投资动向等

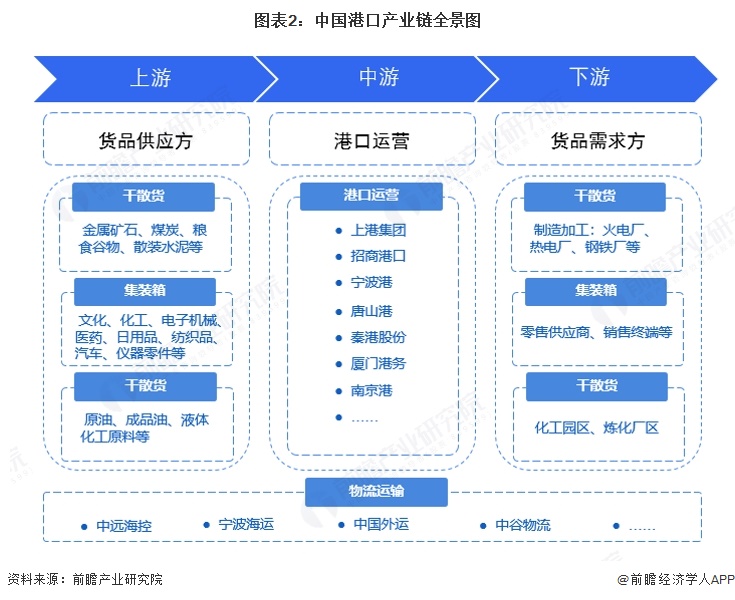

港口产业链全景梳理

港口产业链可分为货品供应方、港口运营企业、货品需求方三个环节,物流服务提供商在各环节之间提供物流运输服务。

上游货品供应按照运输货源的品种,主要分为集装箱、干散货和液体散货。集装箱为海上货运主要方式,绝大多数进出口贸易货品通过集装箱运输;干散货主要包括工业原材料、粮食谷物等;液体散货主要为原油、成品油、液体化工原料等。中游港口运营是港口产业链的关键环节,港口运营企业主要提供装卸、仓储、理货等港口基本服务及物流、金融、贸易等配套延伸服务,代表企业有上港集团、招商港口、宁波港等。下游货品需求方主要有制造加工企业、化工企业、销售终端等,涉及行业包括冶金、石化、电力、矿产、农业以及贸易等。此外物流运输企业负责在各环节间提供物流运输服务,代表企业有中远海控、宁波海运、中国外运等。

港口行业产业链区域热力地图:沿海地区发展较好

目前中国港口已经基本形成了长三角、珠三角、环渤海、东南沿海以及西南沿海地区港口为主的五大港口群。其中,前三大港口群的规模最大,其主要布局是:以上海为中心,江浙为两翼的上海国际航运中心,上海、宁波两港为主体的长三角港口群;以香港、广州、深圳三港为主体的珠三角港口群;围绕建设东北亚重要国际航运中心,大连、天津、青岛三港各自形成特色发展的环渤海区域港口群。

港口上市企业较多的省份有广东、江苏、上海、山东、浙江等,均位于东南沿海地区,重庆港等位于长江沿岸的内河港口企业也相对发展较好。江苏凭借发达的制造业孕育了较多的港口设备制造企业,例如华东重机、法兰泰克等;物流运输上市企业则多位于北京、江苏、上海、浙江等东部经济发达地区。

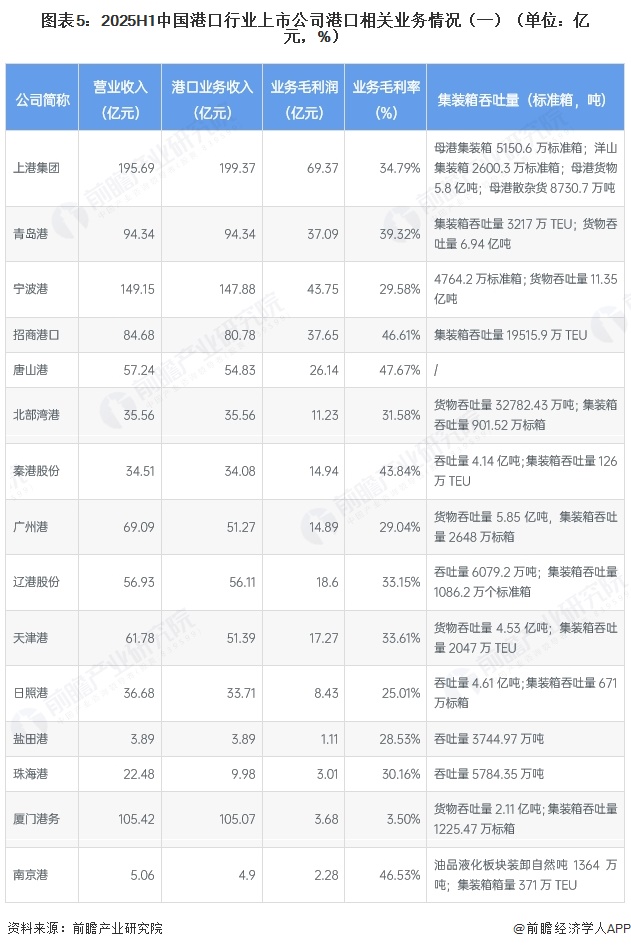

港口行业代表性企业业绩对比

从港口上市企业业绩情况来看,上港集团港口业务收入最高,2025H1营收达199.37亿元,唐山港业务毛利润水平较高,为47.67%。

港口行业最新投融资动向

中国港口行业经过近年来的发展,市场整体较为成熟,上市公司投融资方式主要为非公开发行,融资目的以港口开发、补充资金为主。

更多本行业研究分析详见前瞻产业研究院《中国港口建设行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务