预见2026:《2026年中国黄金产业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:招商黄金(000506.SZ);山金国际(000975.SZ);湖南黄金(002155.SZ);中金黄金(600489.SH);山东黄金(600547.SH);赤峰黄金(600988.SH);西部黄金(601069.SH);老凤祥(600612);周大生(002867);潮宏基(002345)等

本文核心数据:黄金产业规模、竞争格局、发展前景预测等

产业概况

1、定义

黄金是化学元素金(Au)的单质形式,具备价值大、易于流通、理化性质稳定的特点,可作为一般等价物,在自然界中数量稀少,是一种金黄色、抗腐蚀的贵金属。由于黄金天然稀缺以及历史人文赋予的特殊性,使其重要地位日益凸显。黄金不仅仅是用于储备、避险及投资的特殊通货,同时又是首饰珠宝业、电子业、现代通讯、航天航空等领域的重要原材料。

黄金主要包括商品及金融两大属性,是重要的全球性战略资产和各国金融储备体系的基石,在维护国家金融稳定、经济安全中具有不可替代的作用。

2、产业链剖析:产业链环节少

从产业链来看,黄金产业上游为金矿资源勘查和采选环节,受矿产资源、准入资格和投资规模等限制,行业集中度最高;中游为冶炼及精炼环节,通过将金精矿、合质金冶炼加工,才可制成可交易的标准金产品;下游为消费环节为各类黄金的需求场景,主要包括黄金首饰、金币金条、央行储备需求以及各类工业领域的需求。此外,再生金也是黄金产业重要环节之一。

目前,我国黄金产业参与者众多,且参与企业基本为综合性企业,中金黄金、湖南黄金、山东黄金、赤峰黄金等大部分黄金企业均涉及黄金开采、冶炼、加工等多个环节。

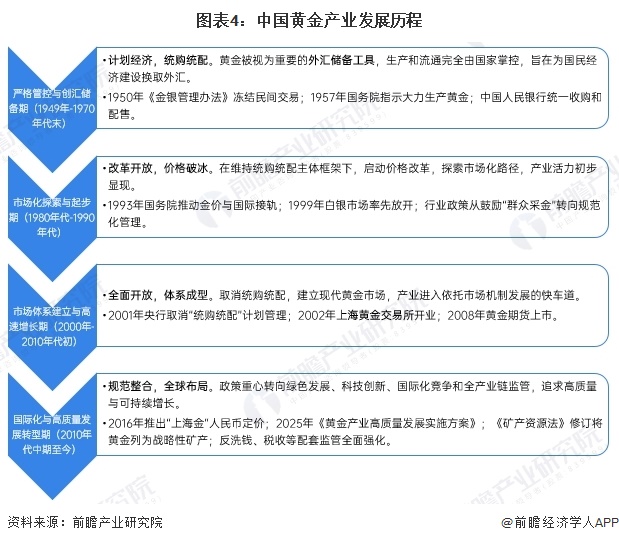

行业发展历程:全面转向高质量与可持续发展阶段

中国黄金产业的发展历程主要从严格的国家计划管控,逐步走向全面市场化、国际化与高质量发展。建国初期,黄金作为硬通货和外汇来源被国家统购统配,服务于工业化积累;改革开放后,通过价格并轨和市场化改革,产业活力得以释放,中国迅速崛起为全球最大产金国;进入21世纪,以上海黄金交易所成立为标志,现代市场体系得以建立,黄金的金融与商品属性全面回归;近年来,政策重心转向资源安全、绿色创新与全球竞争力,推动产业从规模扩张迈向高质量与可持续发展。

中国黄金产业政策历程是一个从国家严格管控向全面市场化与国际化演进的系统性过程。其核心逻辑在于,政策目标从建国初期的积累外汇、保障储备安全这一战略生存需求,逐步转向构建现代化市场体系、释放产业活力,最终升级至当前追求全球竞争力、金融定价权与产业链高质量发展的新高度。整个演变路径清晰反映了国家经济体制转型与全球化融入的深层战略意图,即通过持续的制度松绑、市场基建完善与高标准引领,将黄金这一特殊战略资产,从计划经济下的管控对象,转变为服务现代金融体系与实体经济的重要市场要素。

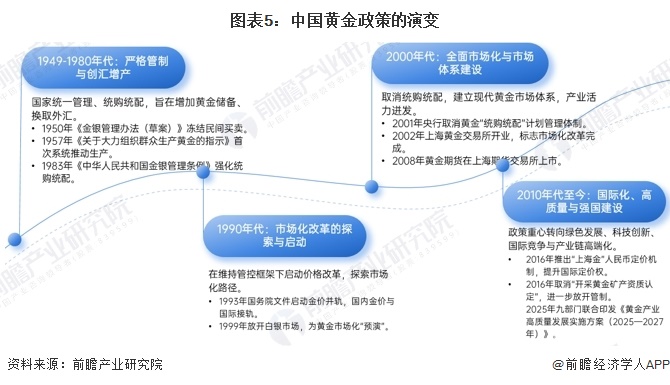

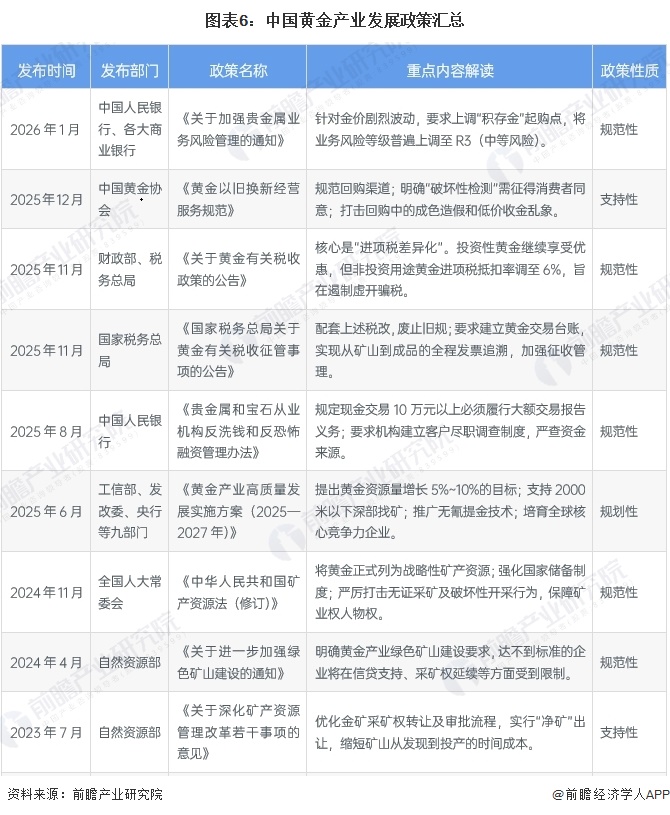

行业政策背景:战略化、合规化方向发展

从国家黄金相关政策汇总来看,国家层面针对黄金产业的治理逻辑已从早期的“金融业务准入与渠道规范”全面升级为“国家战略资源保障与全产业链精细化治理”。前期侧重于金融合规,通过建立积存金、租借及互联网业务的准入制度,清退非持牌机构以防范金融风险;中期转向资源安全,通过修订《矿产资源法》将黄金定性为战略性矿产,并配合绿色矿山建设强化开采端的准入与效率;近期则聚焦于全链条监管与高质量发展,通过税制改革(进项税差异化)、反洗钱加码及高质量发展方案,引导黄金资源向国家战略储备和合法投资领域集聚,在保障资源供应安全的同时,深度规范了下游消费市场的交易秩序。

行业发展现状

1、黄金行业供给分析

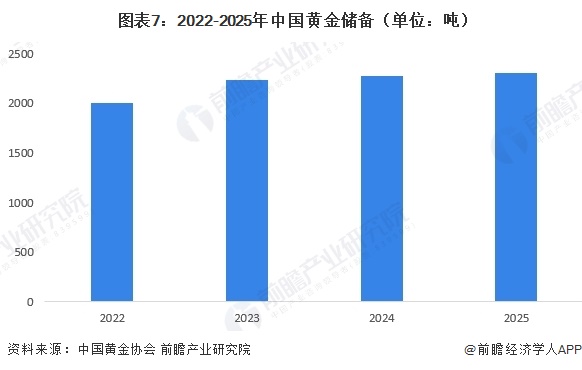

——储量:2025年突破2300吨

根据中国黄金协会的数据,近几年我国黄金储备呈现逐年增长的态势。从2024年11月至2025年12月,我国已连续14个月增持黄金。其中,2025年全年我国增持黄金26.75吨,截至12月底,我国黄金储备为2306.32吨。

——产量:原料黄金产量恢复增长

从产量数据来看,2025年,国内原料产金381.339吨,同比增加4.097吨,同比增长1.09%。我国大型黄金集团境外黄金产量稳步增长,实现矿产金产量约90吨,同比增长25%。其中,紫金矿业完成加纳和哈萨克斯坦2个在产金矿项目的交割。

2、黄金行业需求分析

——消费量:黄金消费需求波动变化

从我国黄金消费需求来看,2017-2022年我国黄金消费量呈波动变化。2018年全国黄金消费量到达顶峰,达1151.43吨;2025年我国黄金消费量950.10吨,同比下降3.57%

——需求结构:金条及金币占比最高

根据中国黄金协会,2025年金条及金币成为了黄金的最大消费市场,其中黄金首饰363.84吨,占比38.29%;金条及金币504.24吨,占比53.07%;工业及其他用金82.02吨,占比8.63%。

3、黄金行业价格分析

从黄金的价格情况来看,以美元计价的黄金价格从2020年初约1500至1800美元/盎司的水平起步,在经历2021-2022年的震荡蓄势后,于2023年开启加速上涨,并于2024年录得可观年度涨幅。进入2025年后,金价实现历史性突破,先后突破每盎司3000美元和4000美元整数大关,并在年末逼近4600美元,创下历史新高。这一长期涨势主要由创纪录的全球央行购金行为、持续的地缘政治紧张局势推动的避险需求、以及对主要货币长期购买力担忧等根本性因素支撑,显示出超越短期波动的结构性特点。

近期,黄金市场在创出历史新高后呈现出高位震荡与动态平衡的新阶段特征。自2025年末至2026年初,金价在历史峰值附近运行,市场共识认为支撑金价长期走强的核心逻辑并未改变,例如央行购金的持续性和美元信用体系面临的长期挑战。然而,市场也进入了一个多重力量交织的时期:一方面,地缘经济不确定性和结构性需求继续为金价提供支撑;另一方面,全球经济增长前景、主要经济体利率政策的潜在变化以及美元的阶段性走强,都可能对黄金价格构成下行压力。因此,当前及未来一段时期的黄金市场可能表现为在高估值水平上的双向波动,其走势将取决于上述支撑因素与抑制因素之间的动态博弈。

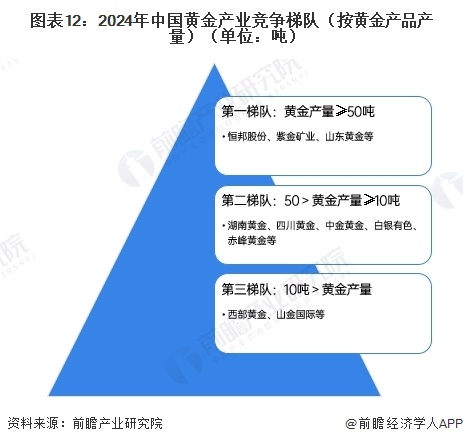

行业竞争格局:已形成以头部领先群

依据黄金产品产量划分,我国黄金企业可分为三个竞争梯队。其中,2024年黄金年产量大于50吨的企业有3家,分别为恒邦股份、紫金矿业和山东黄金;黄金产量在10-50吨之间的企业有湖南黄金、四川黄金、中金黄金、白银有色和赤峰黄金;西北黄金、山金国际等企业的黄金产品产量在10吨以下。

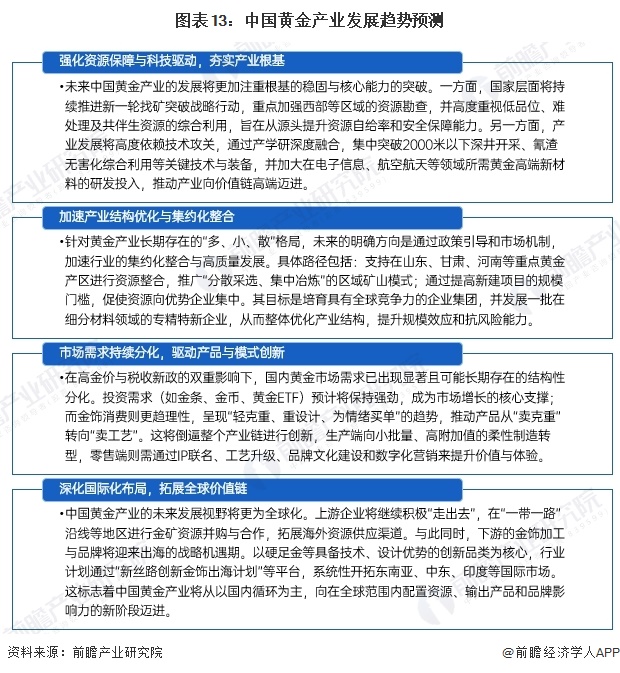

行业发展前景及趋势预测

未来中国黄金产业的发展将呈现出一套系统性升级的清晰路径。其核心是以强化国内资源保障与核心技术攻关为基础,通过加速行业集约化整合优化产业结构,同时在内部应对投资与消费需求的结构性分化以驱动产品与商业模式创新,并最终以深化全球资源布局与价值链拓展为导向。这一系列相互关联的趋势,共同指向推动中国黄金产业从规模优势向质量、效率与全球竞争力全面跃升的战略目标。

更多本行业研究分析详见前瞻产业研究院《中国黄金行业市场前瞻与投资战略规划分析报告》《中国黄金行业细分市场需求与投资经营策略分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务