预见2026:《2026年中国生物质能源行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:卓越新能(688196.SH)、百川畅银(300614.SZ)、长青集团(002616.SZ)、迪森股份(300335.SZ)、瀚蓝环境(600323.SH)、伟明环保(603568.SH)、光大绿色环保(1257.HK)等

本文核心数据:生物质资源量和能源化利用量;生物燃料产销量;生物质能源市场规模等

行业概况

1、定义

根据国家标准《林业生物质能源名词术语》(GB/T 31741-2015)定义,生物质(biomass)是指通过光合作用形成的各种有机体,包括植物、动物、微生物及其排泄和代谢物;生物质能源(biomass energy),是指太阳能以化学能方式贮存在生物质中的能量形式,可转化为常规的固态、液态和气态燃料。

生物质能源的分类体系主要依据其形态、来源、转化技术及最终产品等维度进行构建。按形态可分为固体、液体和气体三类;按来源主要来自农林废弃物、能源作物及有机废物等;按转化技术包括热化学、生物化学及物理转化等多种途径;最终产品则涵盖固体燃料、液体燃料、气体燃料及电力热能等。

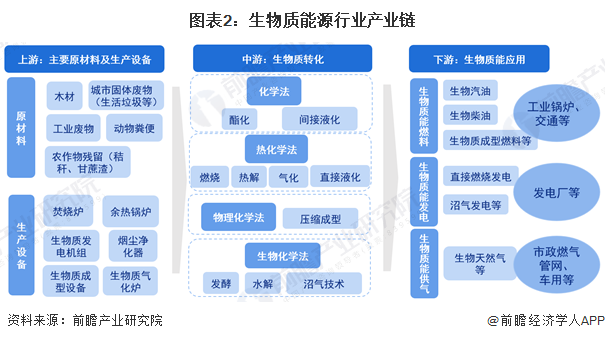

2、产业链剖析:已形成上游供给、中游转化、下游应用的完整层级体系

生物质能产业链上游以木材、农作物残留等生物质原材料为核心,搭配焚烧炉、发电机组等专用设备筑牢产业基础;中游通过化学、热化学、物理化学、生物化学四类技术实现生物质资源的高效转化;下游聚焦燃料、发电、供气三大领域,产品覆盖工业锅炉、交通、发电厂、市政燃气管网等终端场景,构建起资源循环与能源供给的产业价值闭环。

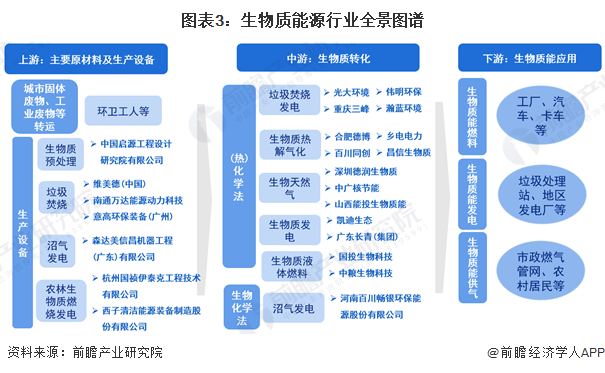

生物质能产业图谱展现出上游资源处理与设备制造、中游技术转化、下游场景应用的产业链条,且各环节均有代表性企业布局。上游聚焦固废转运、生物质预处理及焚烧、沼气发电等设备制造;中游以热化学法、生物化学法为核心开展转化加工;下游则将产品应用于燃料、发电、供气领域,覆盖工业、交通、民生等多元终端场景。

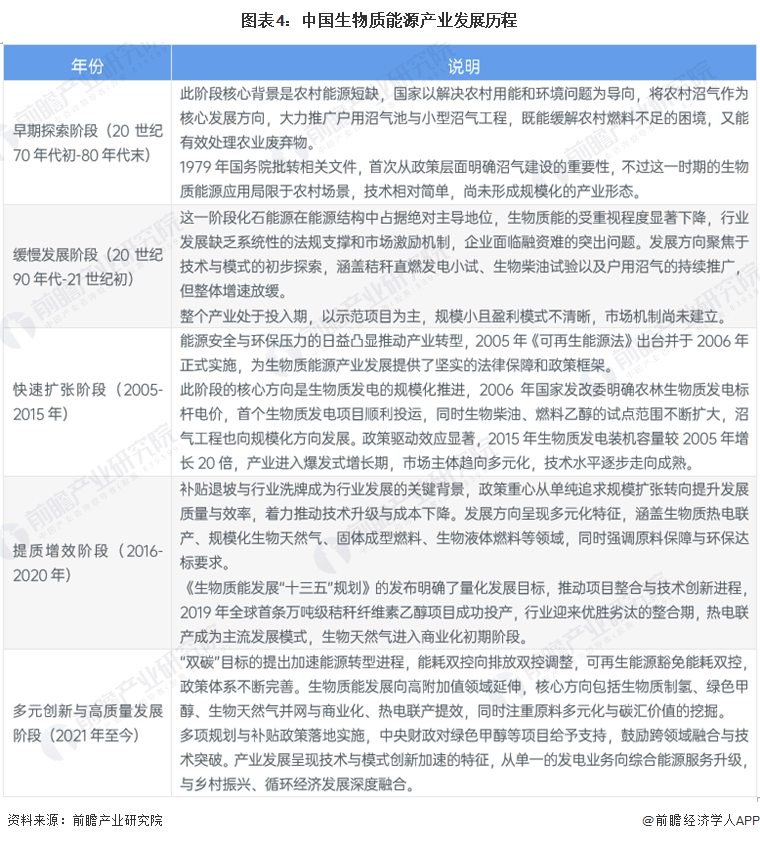

3、行业发展历程:当前已拓展至发电、生物天然气、液体燃料等多元领域

中国生物质能源发展历经早期探索、缓慢发展、快速扩张、提质增效、多元创新五个阶段,政策与技术双轮驱动,应用从农村沼气逐步拓展至发电、生物天然气、液体燃料等多元领域:

4、行业政策方向:加强固废资源回收能力,挖掘产业绿色价值

近年来,中国对生物质能源的支持政策已从早期的单一发电补贴,全面升级为融入国家碳中和战略、强调多元高值利用与系统融合的综合性体系。新政策核心聚焦于三大方向:一是将生物质能定位为废弃物循环利用的关键环节,通过健全收储运体系推动农林废弃物能源化;二是将其作为区域清洁供能与工业脱碳的重要工具,鼓励在矿区、园区发展生物质供热及多能互补;三是大力引导产业向绿色燃料(如生物航煤、生物天然气)和高端装备制造等高价值领域升级。这一系列顶层设计,标志着中国生物质能源产业正进入一个以“融合”与“提质”为特征的新发展阶段:

行业发展现状

1、中国生物质能源开发及利用能力偏低,与资源潜力存在巨大差距

根据2025年10月空客及落基山研究所发布的《中国可持续航空燃料新图景——生物质SAF篇》,中国是世界领先的农业生产国和工业大国,拥有庞大的人口和多样化的农林生态系统。主要农作物包括水稻、小麦玉米、大豆、薯类、油菜籽等,同时畜牧业(特别是猪和家禽)和水产养殖业规模巨大。广泛的农林业活动、工业生产和密集的城市生活产生了大量的生物质废弃物和副产品,这些资源如果得到有效收集和利用,将为中国的生物质能源产业提供极其丰富的原料基础。

但生物质资源丰富的同时资源利用率偏低,根据中国产业发展促进会生物质能产业分会披露数据,2024年中国能够进行能源化利用的生物质资源不到5亿吨,能源化利用率仅在12%左右,未来生物质能的发展空间很大。

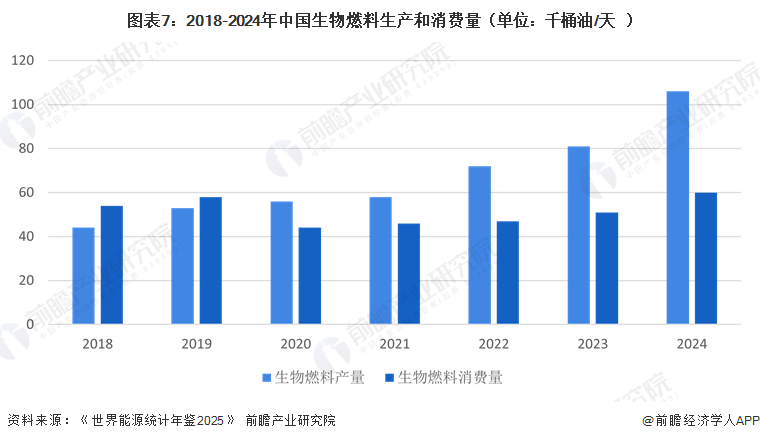

2、中国生物燃料产量增长迅速,然而实际消费增速相对滞后

从生物燃料生产量情况来看,根据《世界能源统计年鉴2025》披露的信息,中国生物燃料市场在2018年至2024年间经历了显著的结构性转变。数据显示,2018年至2019年期间,国内消费量高于产量,市场存在供给缺口;但自2020年起,产量开始反超消费量,且差距逐年拉大。至2024年,中国生物燃料产量攀升至106千桶/天,而消费量为60千桶/天,产量已远高于国内消费需求。这一变化主要源于双碳目标驱动下政策持续加码,推动产能加速扩张,同时技术进步与原料多元化保障了供应能力提升。然而,实际消费增速相对滞后,反映出市场消纳体系尚待完善,出口已成为平衡产销差的重要渠道。

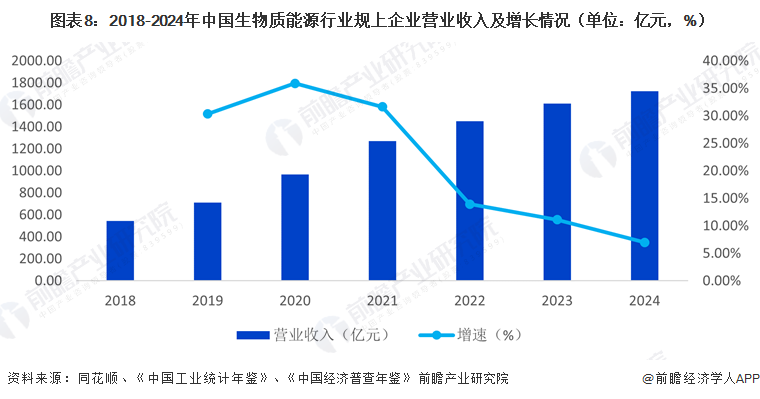

3、中国生物质能源行业规上企业营收逐年增长,但营收增速有所下滑

中国生物质能源行业正处于稳步发展阶段,同时也面临诸多现实挑战。当前,行业原料收储运体系较为分散,区域供需错配问题突出,直接导致原料成本居高不下。高端核心装备仍大量依赖进口,本土自主研发技术的产业化转化进程缓慢,严重制约产业整体升级步伐。此外,市场化价格机制尚未完善,产品市场竞争力较弱,使得相关项目的盈利稳定性难以得到有效保障。

根据《中国工业统计年鉴》、《中国经济普查年鉴》公布的数据,2018-2023年,中国生物质能源行业规上企业营业收入呈现上涨趋势,2023年中国生物质能源行业规上企业营业收入为1612.75亿元,同比增长11.14%。综合考虑历史营业收入变动情况以及2024年相关上市企业业务收入变动率情况综合测算,2024年中国生物质能源行业规上企业营业收入约为1726亿元。

注:1)规上企业指年收入在2000万元以上的企业。

行业竞争格局

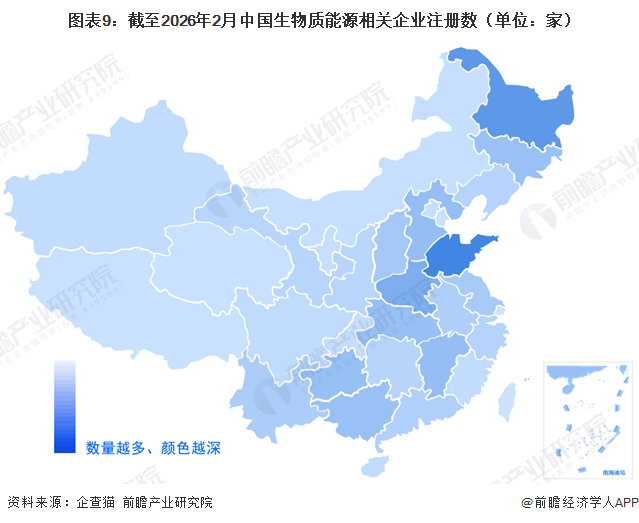

1、区域竞争:企业分布呈现出与农业资源禀赋深度绑定的显著地域集中特征

中国生物质能源企业高度集聚于华北、东北及华中部分农业大省,根据企查猫查询结果,目前中国山东省以1570家生物质能源相关企业绝对领先,黑龙江省以1248家紧随其后,这与两地雄厚的粮食生产和丰富的秸秆资源直接相关。河南、江西、河北、贵州等地形成了坚实的第二梯队,企业数量在600至900家之间,显示出产业在中部及西南地区的多点扩散。相比之下,沿海经济发达省份如江苏、浙江、广东,以及西北、青藏等地区企业布局则相对稀疏。

这一分布格局清晰地表明,当前中国生物质能源产业的发展重心并非取决于经济或技术水平的传统梯度,而是严格遵循“原料导向”原则,紧密围绕秸秆、林业剩余物等原料主产区进行布局。

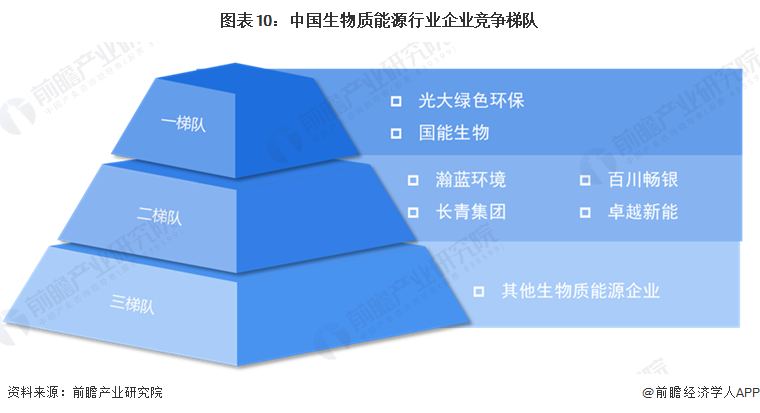

2、企业竞争:龙头企业竞争格局凸显

中国生物质能源行业已形成清晰的三层竞争梯队,第一梯队由光大绿色环保、国能生物组成,凭借全产业链布局、规模化运营与资本优势成为行业绝对领导者,主导技术标准与市场发展方向;第二梯队涵盖瀚蓝环境、长青集团、百川畅银、卓越新能等强表现者,依托细分赛道技术壁垒、区域协同优势或成熟盈利模型,成为行业中坚力量,具备向第一梯队跃升的潜力;第三梯队包含众多中小企业构成的挑战者,前者以垂直业务协同或区域深耕构建稳定竞争力,后者通过技术差异化或细分领域切入寻求突破,共同构成行业的基础竞争群体,推动行业多元化发展。

行业发展前景及趋势预测

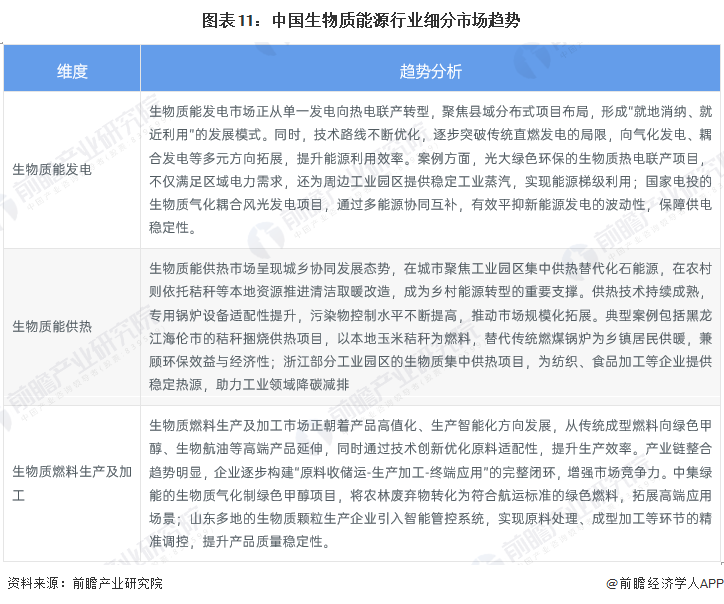

1、行业发展趋势

中国生物质能利用呈现多元化、高值化、协同化三大转型特征。发电领域正从单一发电向热电联产转型,聚焦县域分布式布局,气化发电、耦合发电等多元技术路线加速突破;供热市场形成城乡协同发展态势,城市聚焦工业园区集中供热,农村依托秸秆推进清洁取暖改造;燃料加工向绿色甲醇、生物航油等高端产品延伸,产业链整合趋势明显,企业逐步构建原料收储运到终端应用的完整闭环。光大绿色环保热电联产、国家电投气化耦合发电、中集绿能绿色甲醇等典型案例,展示了行业在能源梯级利用、多能互补和高值化产品方面的创新实践。

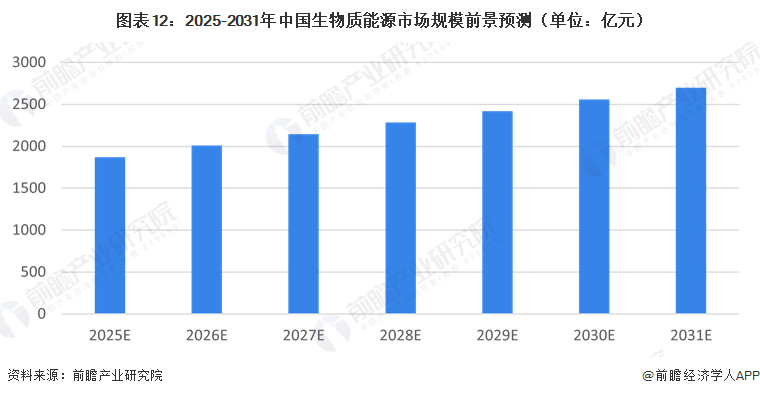

2、市场规模预测

尽管面临风能、太阳能等其他可再生能源的替代竞争,生物质能源凭借独特优势占据不可替代的地位。作为唯一可转化为固、液、气三态能源的可再生资源,它能通过就地收集、就地转化、就近利用的模式稳定供能,有效弥补风光能源间歇性、波动性的短板,在多能互补系统中发挥调节支撑作用。在政策推动与技术创新的双重驱动下,其应用场景正从传统发电、供热向绿色甲醇、可持续航空燃料等高端领域延伸,同时依托农林废弃物、畜禽粪污等原料实现资源循环利用,兼具环保效益与社会效益。随着原料收储运体系的完善、核心技术的迭代升级以及产业链的协同发展,生物质能源将进一步突破成本与效率瓶颈,与其他可再生能源协同发力,成为能源结构转型与“双碳”目标实现的重要支撑。前瞻结合历史数据初步预计,2031年中国生物质能源行业市场前景为2696亿元,年均复合增长率6.3%。

更多本行业研究分析详见前瞻产业研究院《中国生物质能源行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务