【最全】2026年中式快餐行业上市公司全方位对比(附业务布局汇总、财务指标、区域布局、业务规划等)

以下数据及分析来自于前瞻产业研究院中式快餐研究小组发布的《中国快餐行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:西安饮食(000721.SZ)、广州酒家(603043.SH)、遇见小面(02408.HK)、小菜园(00999.HK)、呷哺呷哺(00520.HK)

本文核心数据:上市公司业务布局;上市公司业绩对比

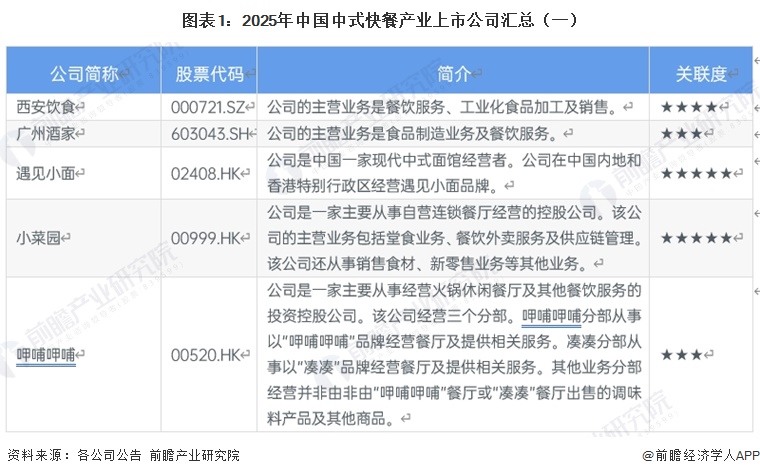

中式快餐行业上市公司汇总

2025年中国中式快餐产业上市企业数量较少,其中,西安饮食、广州酒家、全聚德等A股企业兼具餐饮服务与食品加工销售业务,全聚德依托老字号品牌形成多品牌矩阵;巴比食品、五芳斋则深耕食品研发生产赛道,分别聚焦中式面点与糯米食品领域。具体情况如下所示:

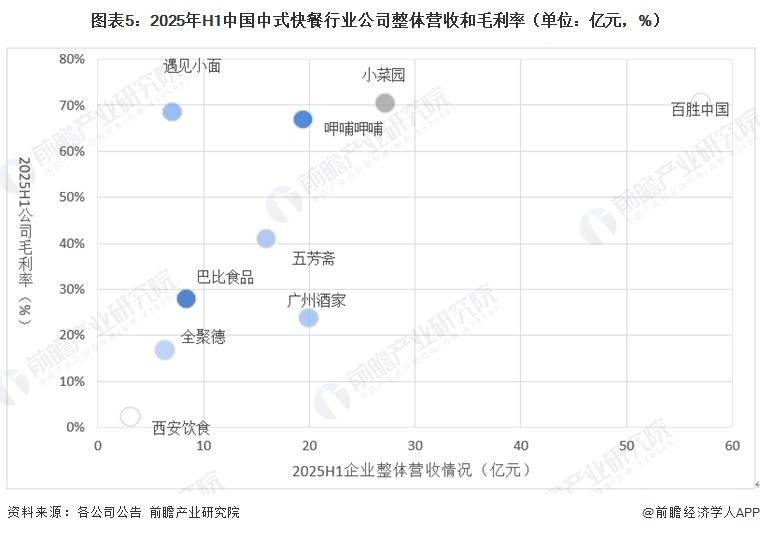

中式快餐行业上市公司业绩情况

2025年H1中国中式快餐行业相关上市公司的营收与毛利率呈现显著分化特征,且行业上市标的整体稀缺;营收层面梯队差异明显,百胜中国以57.01亿元营收居披露企业首位,小菜园营收27.14亿元,广州酒家、呷哺呷哺H1营收均接近20亿元,西安饮食H1营收3.07亿元为披露企业中最低;毛利率层面则与企业核心业务结构高度挂钩,纯餐饮连锁运营的品牌毛利率表现亮眼,小菜园、百胜中国毛利率均达70.46%,遇见小面、呷哺呷哺毛利率也分别达68.58%、66.98%,而涉食品制造、多元业务或老字号转型的企业毛利率偏低,五芳斋、巴比食品、广州酒家、全聚德毛利率处于16.87%-41.02%的中低区间。

注:由于多数公司为港股上市公司,截至2026年1月只公布了2025H1数据,故此处统计2025H1经营情况。

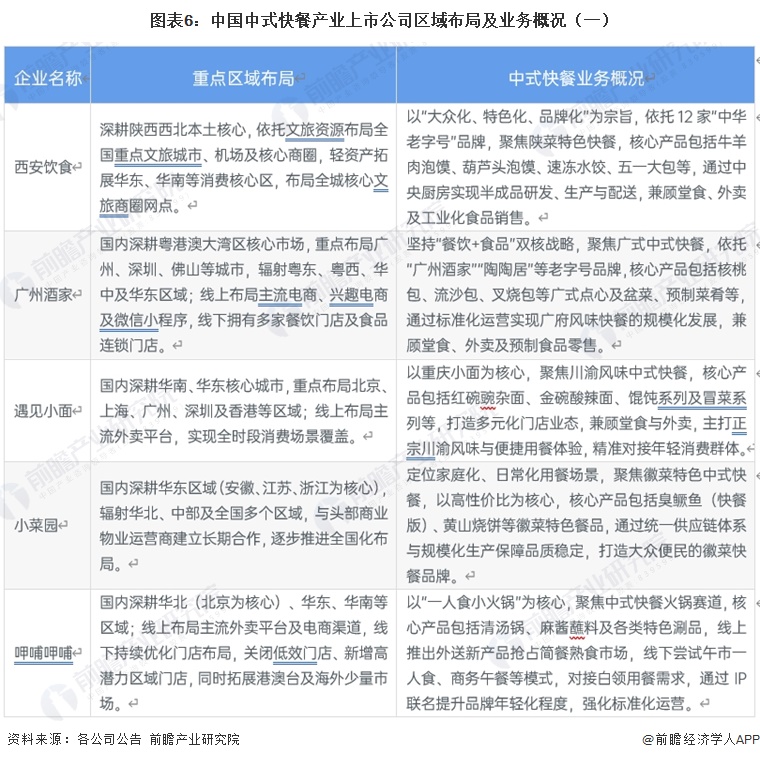

中式快餐产业上市公司区域布局对比

从区域布局看,中国中式快餐产业上市公司均以本土核心区域为根基展开布局,西安饮食深耕西北本土,依托文旅资源拓展全国重点文旅城市、机场及核心商圈并轻资产辐射华东、华南;广州酒家扎根粤港澳大湾区,辐射多区域并布局线上线下全渠道;遇见小面、呷哺呷哺、百胜中国、全聚德深耕华北、华南、华东等多核心区域,兼顾线上外卖与线下门店优化,部分拓展少量海外及港澳台市场;小菜园、巴比食品、五芳斋聚焦华东核心区域,逐步推进全国化布局并依托供应链保障市场覆盖。业务层面,各企业均立足中式特色快餐赛道,依托老字号或自有品牌打造差异化优势,涵盖陕菜、广式点心、川渝小面、徽菜、一人食火锅、中式早餐、京味烤鸭、江南糯米类等品类,拥有明确核心产品。

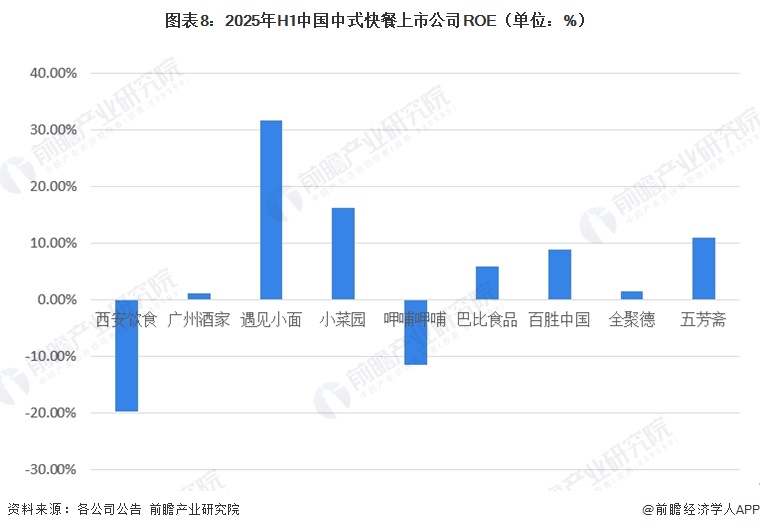

中式快餐产业上市公司财务指标对比

——企业间盈利能力分化显著

从2025年H1中国中式快餐上市公司ROE来看,企业间盈利回报能力差距悬殊,既有多家企业录得负向数值,也有细分赛道龙头展现出亮眼的正向回报。其中西安饮食、呷哺呷哺ROE为负,分别达-19.67%、-11.47%,盈利回报能力承压;其余企业均实现正向ROE,遇见小面以31.59%的ROE居首,成为盈利回报表现最优的企业,小菜园16.14%的ROE紧随其后,而广州酒家、全聚德的ROE则处于低位,分别为1.05%、1.47%。

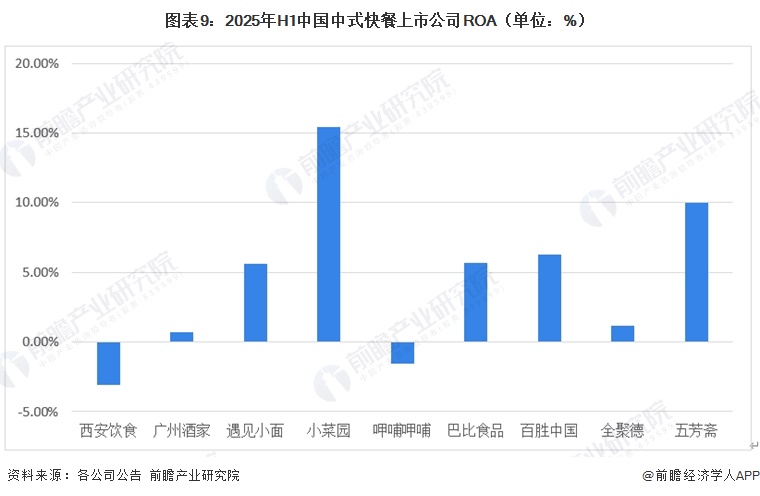

——小菜园以15.45%的ROA位居行业首位

从2025年H1中国中式快餐上市公司ROA来看,西安饮食、呷哺呷哺录得负向ROA,分别为-3.08%、-1.56%,资产盈利效率承压;其余企业均实现正向ROA,小菜园以15.45%的ROA大幅领跑,展现出极强的资产运营效率,五芳斋9.96%的ROA位居次位,百胜中国、巴比食品、遇见小面ROA处于中高位且数值相近,依次为6.28%、5.68%、5.64%,广州酒家、全聚德则处于低位,ROA分别为0.69%、1.19%。

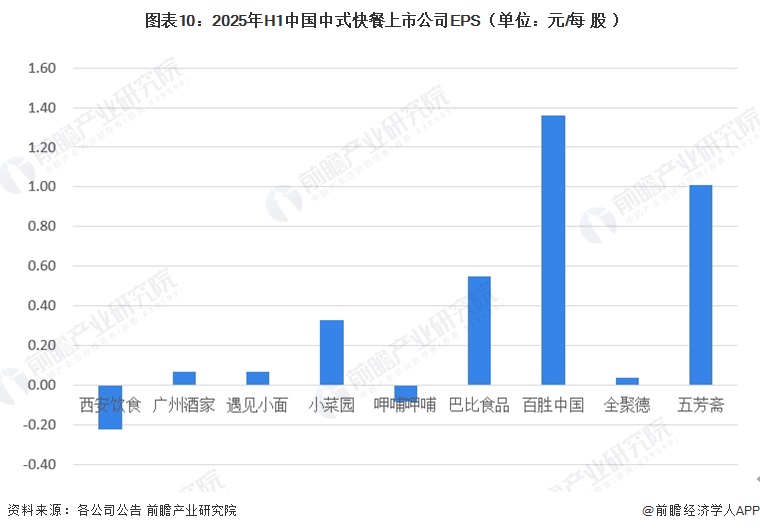

——百胜中国以1.36的EPS遥遥领先

从2025年H1中国中式快餐上市公司EPS来看,西安饮食(-0.22)、呷哺呷哺(-0.08)两家企业EPS为负,盈利端表现承压;其余企业均实现正向EPS,且头部企业与中小标的差距突出,百胜中国以1.36的EPS大幅领跑,成为盈利表现最优的企业,五芳斋1.01的EPS位居次位,巴比食品(0.55)、小菜园(0.33)紧随其后形成中高位梯队,广州酒家与遇见小面EPS均为0.07,全聚德则以0.04的EPS处于正向梯队低位。

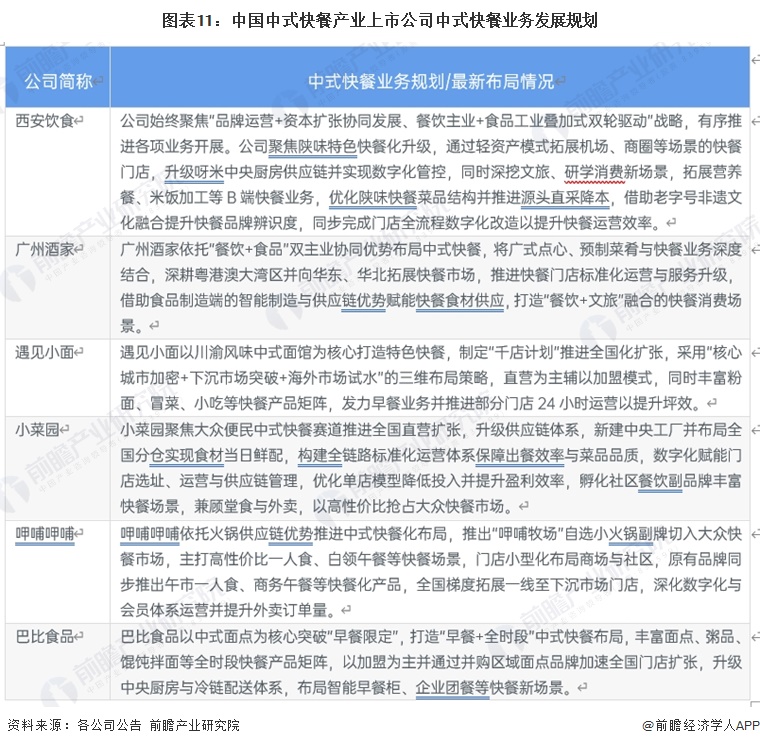

中式快餐产业上市公司业务规划对比

2025年中式快餐各头部企业均围绕供应链升级、数字化赋能、场景拓展与全国化扩张制定业务布局规划,同时结合自身赛道特色打造差异化发展路径,且均重视标准化运营体系构建,兼顾堂食与外卖业务布局以挖掘消费潜力。其中,西安饮食聚焦陕味特色快餐化升级,以“餐饮+食品工业”双轮驱动,轻资产拓展特色场景并布局B端业务;遇见小面以川渝粉面为核心推进“千店计划”,通过核心城市加密、下沉市场突破、海外市场试水的三维布局打造特色面馆快餐;小菜园聚焦大众便民赛道做直营全国扩张,升级供应链实现食材鲜配,数字化优化单店模型并孵化社区副品牌;呷哺呷哺借力火锅供应链优势推出快餐化副牌,主打一人食、白领午餐场景,推进门店小型化与全国梯度拓店。

更多本行业研究分析详见前瞻产业研究院《中国快餐行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务