预见2026:《2026年中国无人环卫车行业全景图谱》(附市场规模、竞争格局和发展趋势等)

以下数据及分析来自于前瞻产业研究院无人环卫车研究小组发布的《中国环卫车行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:福龙马(603686)、启迪环境(000826)、盈峰环境(000967)、侨银股份(002973)等

本文核心数据:中国无人环卫车市场规模;中国无人环卫车竞争格局

行业概况

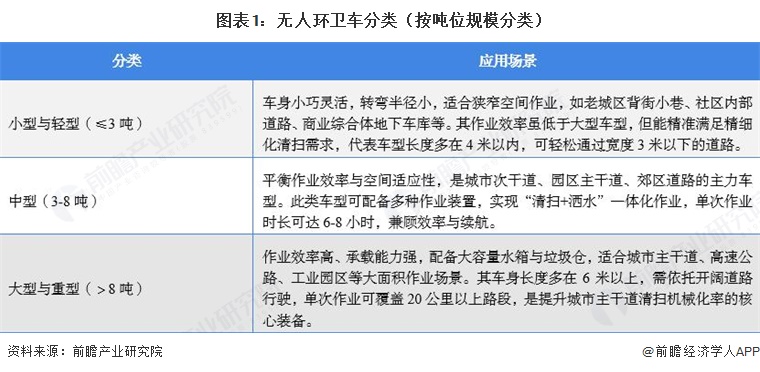

1、定义

无人环卫车是搭载自动驾驶系统、环境感知模块及专业保洁装置,能够在无需驾驶员持续操控的情况下自主完成路面清扫、垃圾收集、酒水降尘等环卫作业的智能化装备,是自动驾驶技术在低速场景下的重要应用载体。其核心体现为“感知-决策-执行”的全流程自动化,通过激光雷达、摄像头、毫米波雷达等多传感器融合技术实现环境识别,依托AI算法完成路径规划与作业决策,最终通过机械系统执行清扫、吸尘等具体任务。

2、产业链剖析:传统环卫设备企业与科技企业合作模式成为核心驱动力

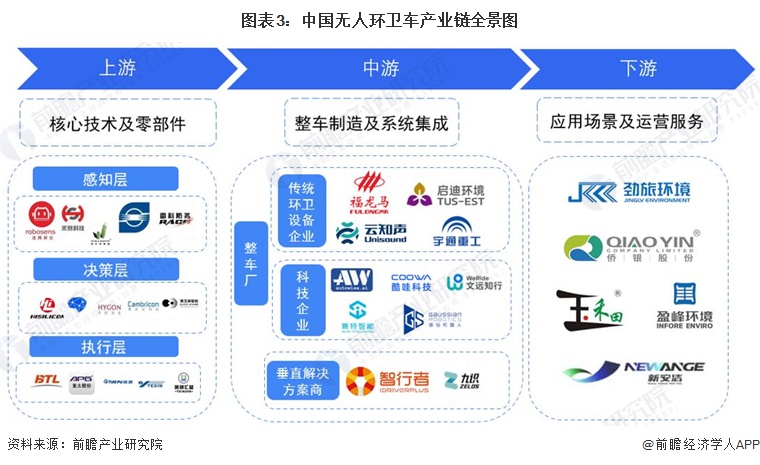

无人环卫车产业链具有高度复杂性和场景适配性,分为上游核心技术及零部件、中游整车制造与系统集成以及下游应用场景与运营服务三个主要环节。上游包括感知层、决策层和执行层,这些环节共同构成环境感知、路径决策和清扫执行的完整网络,支撑无人环卫车在复杂场景下的自主作业能力。中游则涵盖传统环卫车企、自动驾驶科技公司和环卫解决方案商,两类技术路线并行发展:渐进式和跨越式。下游应用场景包括封闭/半封闭场景和开放道路场景,其中前者已实现常态化运营,后者在政策支持下路权逐步开放,处于试点向规模化过渡阶段。

当前,传统环卫设备企业与科技企业之间通过技术互补和资源共享的合作模式,加速了无人环卫车的技术研发、产品迭代和场景落地,这种合作模式已成为无人环卫车发展的核心驱动力之一,推动行业从试点示范向规模化应用加速跃迁。

目前,我国无人环卫车在上游核心技术及零部件领域的代表性企业有速腾聚创、禾赛科技、寒武纪、亚太股份和英创汇智等;在中游整车制造及系统集成的代表性企业有福龙马、启迪环境等传统环卫设备企业,有文远知行、赛特智能及酷哇科技等科技企业,以及智行者、九识智能等垂直解决方案商;在下游应用场景及运营服务的代表性企业有劲旅环境、侨银股份、盈峰环境等。

行业发展历程:以智能技术发展引领迅速崛起

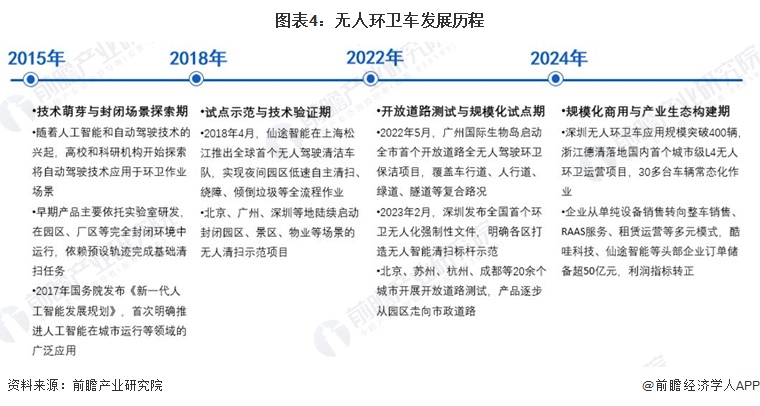

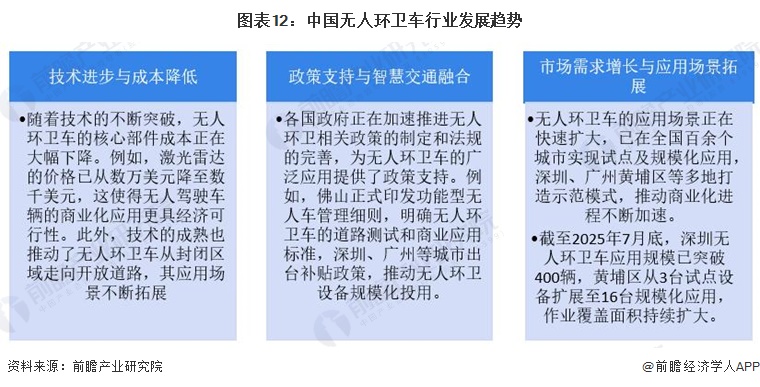

我国无人环卫车目前正处于快速发展阶段,其发展历程经历了从技术萌芽到试点示范,再到开放道路测试,最终迈向规模化商用的演进过程。早在2018年,仙途智能在上海松江推出全球首个无人驾驶清洁车队,实现了封闭园区的全流程自主清扫作业,标志着无人环卫从概念走向实际应用。过去由于技术成熟度和成本限制,早期产品主要局限于封闭/半封闭园区,尚未大规模进入市政道路。随着自动驾驶技术的不断突破和核心部件成本大幅下降,2022年广州国际生物岛启动全市首个开放道路全无人环卫保洁项目,覆盖车行道、人行道、绿道、隧道等复合路况,标志着无人环卫正式从封闭区域走向开放道路。

随着智能技术的持续进步和政策的强力驱动,无人环卫车实现规模化应用与商业化突破。如2023年深圳发布全国首个环卫无人化强制性文件,明确各区打造无人智能清扫标杆示范;2024年浙江德清落地国内首个城市级L4无人环卫运营项目,30多台车辆实现常态化作业;截至2025年上半年,深圳无人环卫车应用规模突破400辆。当前,无人环卫车正在向全面商业化迈进,其应用场景将从市政道路向产业园区、交通枢纽、校园社区、景区公园等全场景渗透,并逐步成为智慧城市环卫体系的主力力量。

行业政策背景:国家与地方政策双支撑,无人环卫车发展基础坚实

自2021年《智能网联汽车道路测试与示范应用管理规范(试行)》首次将低速功能型无人车辆纳入全国统一管理以来,我国无人环卫车行业逐步摆脱“无规可依”困境,进入规范化发展轨道。2025年政策密集出台,国家层面《关于加快场景培育和开放推动新场景大规模应用的实施意见》明确将环卫领域纳入全空间无人体系重点应用场景,《功能型无人车道路测试与商业应用管理实施细则(试行)》进一步支持夜间无人环卫清扫商业化运营并实行“一车一码”管理;北京、深圳等地方政府同步发力,北京市自动驾驶汽车条例正式开放城市道路环卫作业区域,为规模化推广提供法律保障。进入2026年,《智能网联汽车自动驾驶系统安全要求(征求意见稿)》制定无人环卫车相关强制性国标,填补行业安全管控空白。从测试规范到场景开放,从地方试点到国家强制标准,政策体系日益完善,为无人环卫车规模化落地与行业高质量发展奠定了坚实基础。

行业发展现状

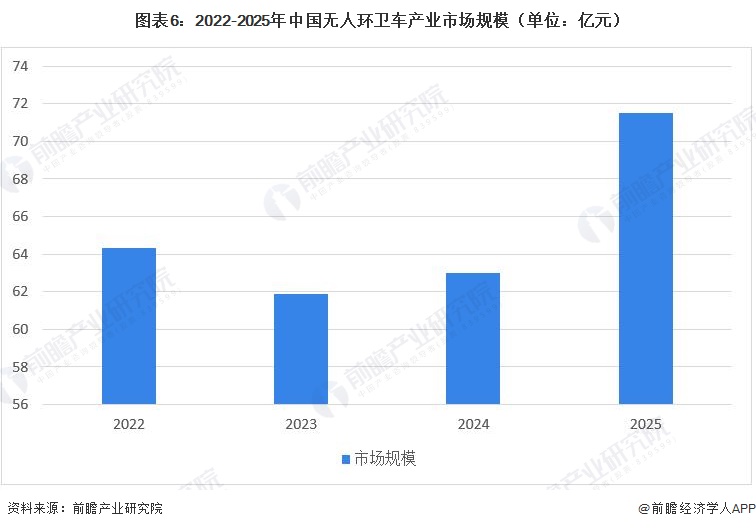

1、无人环卫车市场规模爆发式增长,招投标数据创新高

2022年至2025年期间,中国无人环卫车产业经历了从平稳蓄力到爆发式增长的关键转变。具体来看,2022年市场规模为64.3亿元,随后在2023年经历小幅波动降至61.9亿元。进入2025年,作为商业化落地的关键转折点,行业迎来爆发式增长,市场规模一举跃升至71.5亿元,同比增速显著提升,标志着无人环卫技术已跨越初步验证阶段,开始进入规模化应用的高速发展通道。

2025年上半年全国发布无人环卫设备采购量的前10城市中,深圳市以306辆的绝对优势位居榜首,占前十城市采购总量的57.5%,展现出深圳作为无人环卫商业化领跑者的强劲势头。苏州市和广州市分别以49辆和47辆位列第二、三名,形成长三角与珠三角双核驱动的区域格局。从地域分布看,前十城市中长三角地区占据六席,合计采购量153辆,占比28.8%;珠三角地区占据两席,合计采购量353辆,占比66.4%,显示出珠三角地区在无人环卫规模化应用方面的领先优势。

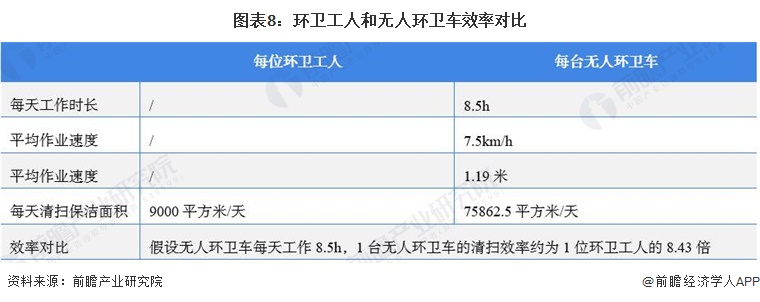

2、无人环卫车经济效益显著,替代人力成本优势突出

无人环卫车在作业效率方面展现出显著优势。从清扫能力来看,每位环卫工人每天可完成9000平方米的清扫保洁面积,而每台无人环卫车在每天工作8.5小时、平均作业速度7.5公里/小时的条件下,单日清扫面积可达75862.5平方米。这意味着1台无人环卫车的清扫效率约相当于8.43位环卫工人,效率提升超过8倍。

从成本效益角度分析,按当前环卫工人年均人力成本约4万元计算,替代8.43人相当于每年节省人力成本约33.7万元。即使考虑无人环卫车的设备采购成本、运维费用及AI服务费,其投资回收期通常可控制在2-3年内,经济性优势显著。这正是无人环卫车能够在当前环卫行业人力短缺、老龄化加剧背景下快速规模化落地的核心驱动力。

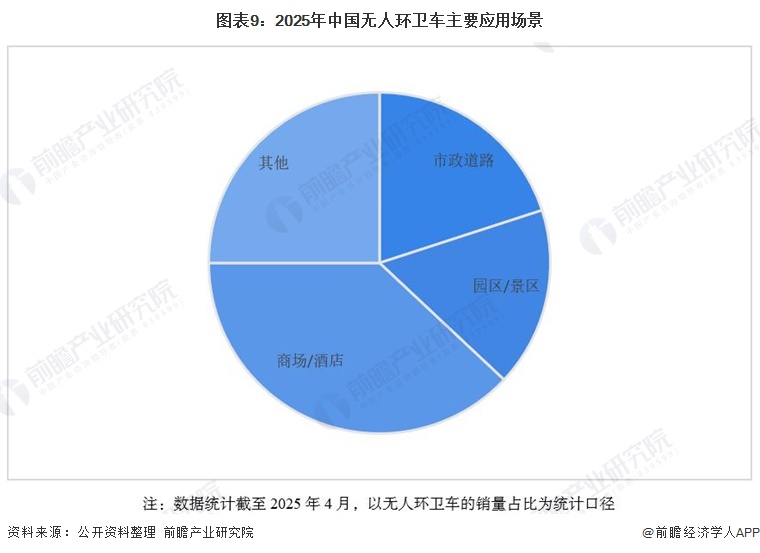

3、无人环卫车规模化应用落地,多元应用格局初步形成

2025年中国无人环卫车应用场景呈现多元化分布特征。其中,商场/酒店场景以38%的占比位居首位,成为无人环卫车最大的应用领域,这主要得益于商业场所对清洁质量要求高、夜间作业条件成熟、人力成本替代效益显著等因素。园区/景区场景和市政道路场景两者占比合计37%,反映出封闭/半封闭区域仍是当前无人环卫车商业化落地的主力场景,这些区域路况相对简单、作业环境可控,技术验证和规模化应用条件较为成熟。

注:数据统计截至2025年4月,以无人环卫车的销量占比为统计口径

行业竞争格局

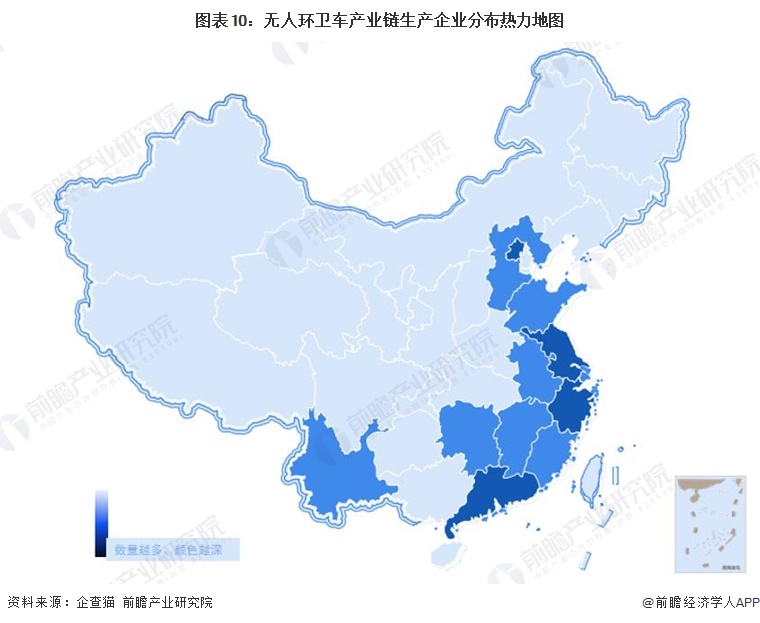

1、区域竞争:广东无人环卫车企业最多

从我国无人环卫车企业区域分布来看,无人环卫车企业主要分布在广东省,其次是在浙江、江苏、北京等地区;其余地方,如湖南、江西、福建、山东、河北、四川等省份也有一些企业分布。

2、企业竞争:参与者众多 竞争与合作并行

目前,中国无人环卫车市场正处于商业化探索向规模化应用过渡的关键阶段,竞争格局多元且尚未定型,各类参与者既相互角逐又彼此合作。市场的参与者主要分为两大阵营:一是以盈峰环境、福龙马为代表的传统环卫装备巨头,依托制造基础和渠道优势加速智能化转型;二是以酷哇科技、仙途智能、文远知行为代表的科技初创公司,凭借算法优势和场景落地能力抢占细分市场。

行业发展前景及趋势预测

1、无人环卫车市场需求保持增长 应用场景更多

随着技术进步和规模化生产,无人环卫车的硬件、研发成本逐渐降低,有效降低环卫企业运营成本,提升市场竞争力。此外,政府出台相关政策,明确路测规范、准入条件等,为其研发、测试及商业化应用提供保障。技术成熟与政策支持推动无人环卫车应用日益广泛,从公园、工业园区等封闭场景逐步拓展至城市主干道等开放场景,全球市场快速增长,吸引众多企业参与竞争。

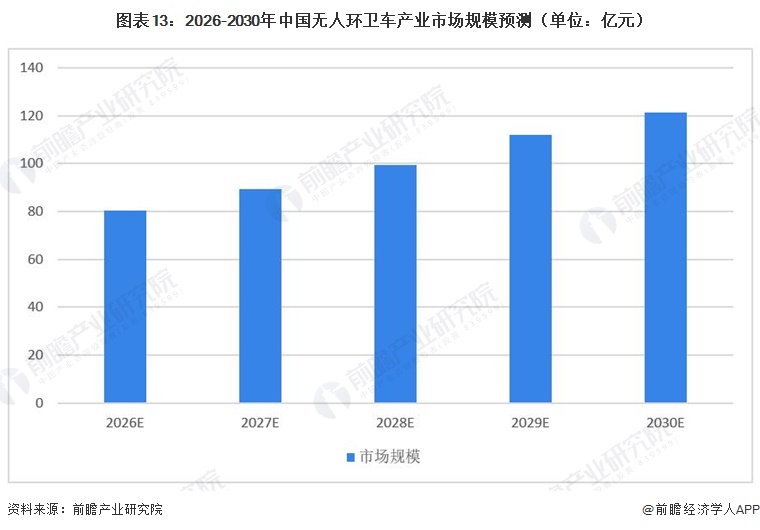

2、无人环卫车产业市场规模预计突破120亿元

根据行业发展趋势及当前商业化进程,预计未来五年中国无人环卫车产业市场规模将保持稳定增长态势。随着自动驾驶技术持续成熟、核心部件成本进一步下降,以及各地政策红利逐步释放,无人环卫车将从试点示范向规模化应用全面迈进。前瞻预测,2030年市场规模将增长至121亿元。这一增长主要得益于环卫行业人力短缺加剧、人工成本上升带来的刚性替代需求,以及无人环卫车在市政道路、产业园区、交通枢纽等场景渗透率的持续提升。

更多本行业研究分析详见前瞻产业研究院《中国环卫车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务