投资广州 | 一文看懂广州市半导体产业发展现状与投资机会前瞻(附半导体产业现状、空间布局、投资机会分析等)

1、广州市半导体产业政策环境

——广州市半导体产业重点政策梳理

广州市围绕打造国家集成电路产业发展“第三极”核心承载区,构建了“远期引领、中期布局、近期落实”的半导体产业政策体系。长期以2026年先进制造业强市规划为引领,锚定2035年新型储能等新兴产业目标;中期通过2022-2024年行动计划设定“突破500亿营收”量化目标,形成黄埔(设计制造核心)、增城(传感器芯片)、南沙(宽禁带半导体)“一核两极多点”布局;近期以2024年特色工艺半导体高质量发展措施为抓手,对10亿元以上项目给予省级1:1配套、设备更新最高5000万元奖励、流片费用50%补助、芯片采购最高3000万元奖励等真金白银支持,全力壮大特色工艺半导体产业。

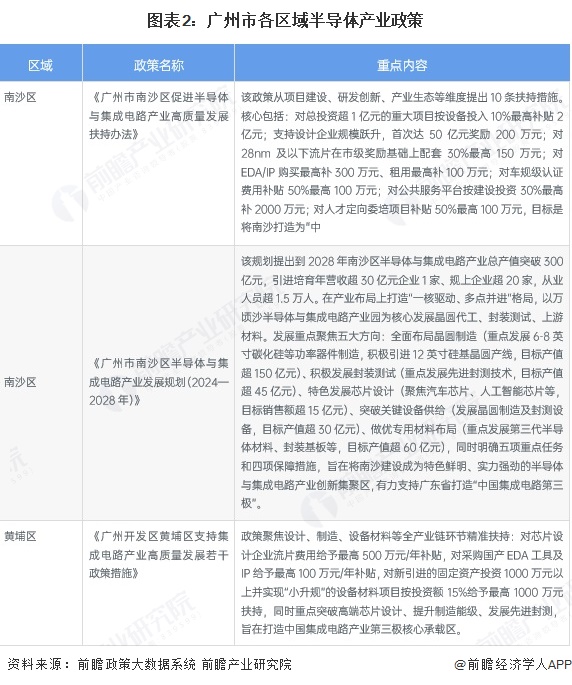

——广州市半导体产业各区域政策

一段话精简总结

广州市各区半导体产业政策形成“南沙全链布局、黄埔核心突破”的差异化格局:南沙区通过《扶持办法》与《发展规划》双轮驱动,聚焦宽禁带半导体特色,目标2028年产值突破300亿元,构建以万顷沙为核心的“一核多点”产业空间,覆盖晶圆制造(6-8英寸碳化硅、12英寸硅基)、先进封测、芯片设计(汽车/人工智能芯片)、设备材料全链条,对重大项目最高补贴2亿元;黄埔区则立足“中国集成电路第三极核心承载区”定位,重点突破高端芯片设计、制造能级提升,对设计企业流片最高补500万元/年、国产EDA工具采购最高补100万元/年,设备材料项目按投资15%最高补1000万元。两区互补共进,共同支撑广州半导体产业高质量发展。

2、广州市半导体产业链图谱

——广州市半导体产业链图谱

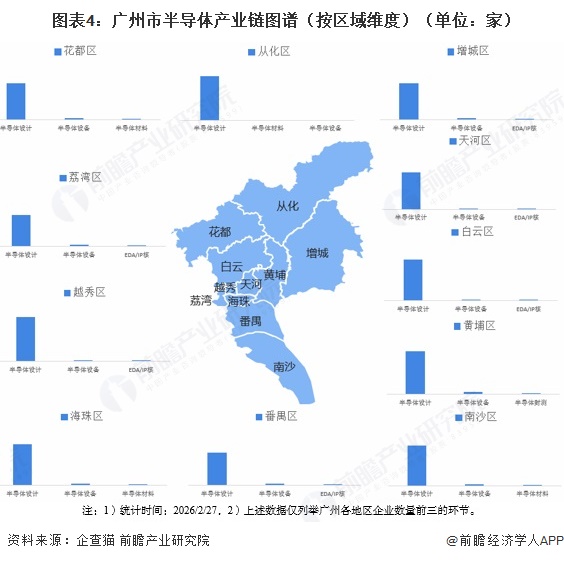

半导体产业链涵盖上游材料设备及EDA/IP核、中游设计制造封测以及下游多元应用领域。从企业数量分布来看,广州市中游的半导体设计环节企业高度集聚,占据产业链绝对主导地位,而半导体制造与封测环节企业数量极少,呈现明显的“设计强、制造弱”格局;上游环节中,半导体设备企业数量相对较多,但材料及EDA/IP核企业分布较为稀疏。整体而言,广州市半导体产业链重心高度偏向于设计端,制造与封测环节亟待补强。

注:统计时间:2026/2/27。

——广州市半导体产业链图谱(按区域维度)

广州市半导体产业链各区域分工呈现显著差异:上游环节中,半导体设备以黄埔区最为集中,番禺、天河次之,从化及老城区分布稀少;半导体材料则零散分布于海珠、番禺等少数区域,EDA/IP核主要集中在天河、黄埔及番禺。中游制造环节,半导体设计以天河区为核心形成绝对高地,黄埔、白云紧随其后,而从化、荔湾等区域规模较小;半导体制造与封测环节几乎全部集中于黄埔区,其他区域多为空白。总体来看,天河在设计端一极独大,黄埔在设备、制造及封测领域占据主导,海珠、番禺在材料与设计上各有侧重,从化、越秀等区域产业基础最为薄弱。

注:1)统计时间:2026/2/27,2)上述数据仅列举广州各地区企业数量前三的环节。

3、广州市半导体产业发展规模

——广州市半导体产业发展规模

2023年至2024年,广州市集成电路产量由84,739.08万块大幅下降至55,154.45万块,同比降幅达34.9%。2023年至2024年,全球半导体行业正处于下行周期,世界半导体贸易统计组织数据显示,2023年全球半导体市场规模同比下降8.2%。消费电子、PC、智能手机等终端需求疲软,直接传导至上游芯片制造环节,导致订单减少、产能利用率下降。广州作为电子信息产业重要基地,其集成电路产量受行业周期影响显著。

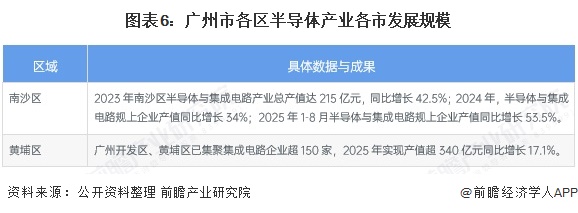

——广州市半导体产业各区发展规模

广州市半导体产业呈现黄埔与南沙双核引领的发展格局:黄埔区作为产业核心集聚区,已集聚超150家集成电路企业,2025年产值突破340亿元、同比增长17.1%;南沙区则保持高速增长势头,2023年产值达215亿元、增长42.5%,2024年规上产值增长34%,2025年1-8月增速进一步攀升至53.5%。

4、广州市半导体产业空间布局分析

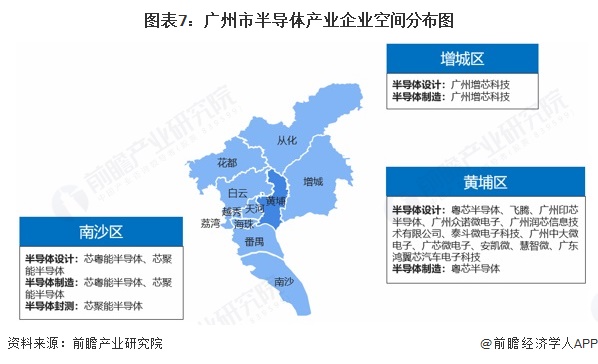

——广州市半导体产业企业空间布局

广州市半导体产业形成“黄埔设计集聚、增城制造突破、南沙全链布局”的空间格局:黄埔区汇聚飞腾、安凯微、慧智微等十余家芯片设计企业,是全市集成电路设计核心集聚区;增城区以增芯科技为龙头,填补制造环节空白,推动“设计+制造”联动;南沙区依托芯粤能、芯聚能等企业,覆盖设计、制造、封测全产业链,构建IDM(垂直整合制造)产业生态。三区协同,共同支撑广州半导体产业高质量发展。

——广州市半导体产业平台空间布局

广州市半导体产业已形成“核心平台引领、特色园区支撑”的空间布局:黄埔区以粤芯半导体(“广州第一芯”)和西安电子科技大学共建的广州第三代半导体创新中心为核心,聚焦12英寸晶圆制造及氮化镓第三代半导体技术研发,构建研发代工与产业支撑高地;增城区则以大湾区智能传感器产业园为载体,聚焦智能传感器和芯片制造领域,打造产业集聚发展平台。整体形成黄埔主攻制造与创新、增城深耕传感器与特色芯片的协同发展格局。

5、广州市半导体产业融资分析

——广州市半导体产业融资事件汇总

2023年至2026年初,广州半导体产业融资活跃,累计完成30起事件,覆盖芯片设计、材料、设备及功率半导体等领域。其中,芯粤能A轮融资约10亿元最为瞩目,玏芯科技B轮融资数亿元;南砂晶圆、鸿钧微电子、阿达智能装备等企业获多轮融资,备受资本青睐。融资轮次从天使到C轮,体现产业链成熟度提升。投资方阵容豪华,涵盖深创投、越秀产业基金、广发信德、粤财基金、大众聚鼎、小米产投、混沌投资等产业资本与知名VC,充分显示广州在半导体领域的资本吸引力与产业集聚效应。2023-2026年2月广州市半导体产业融资事件汇总如下:

统计时间:2026年2月27日。

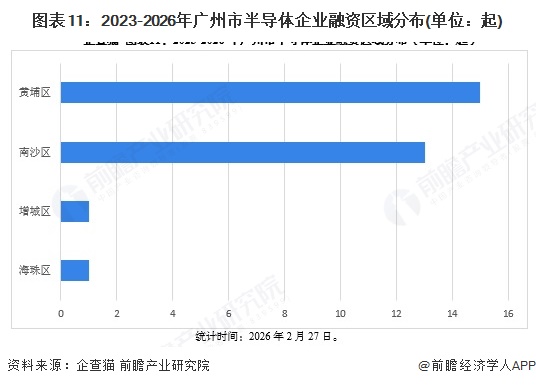

——广州市半导体产业融资区域分布

2023-2026年2月,广州半导体产业融资在区域分布上高度集中,黄埔区以15起事件位居榜首,南沙区以13起紧随其后,两区合计占比超过全市总量的93%,构成产业核心集聚区。其中,黄埔区凭借完善的集成电路产业链生态稳居龙头;南沙区依托芯粤能等重大项目的带动,表现强劲,成为新兴增长极。相比之下,海珠区和增城区各有1起,其余区域暂无融资记录,整体呈现出“双核驱动、多点起步”的发展格局。

统计时间:2026年2月27日。

6、广州市半导体产业投资机会分析

——广州市各区半导体产业发展规划

广州市各区半导体产业形成“核心引领、特色集聚、全域协同”的发展格局:黄埔区围绕模拟芯片等产业链,重点引入培育高端芯片设计、关键材料设备及先进封测企业与平台,打造产业核心集聚区;增城区聚焦智能传感器和特色工艺芯片制造,加快专业园区项目落地;南沙区以新能源汽车应用为牵引,构建宽禁带半导体为特色、覆盖全产业链的融合生态;越秀、荔湾、海珠、天河、白云、番禺、花都等其他各区则立足自身基础,加快半导体相关产品的研发创新与产业化应用。整体形成黄埔核心突破、南沙全链特色、增城专业聚焦、多区协同创新的产业空间布局。

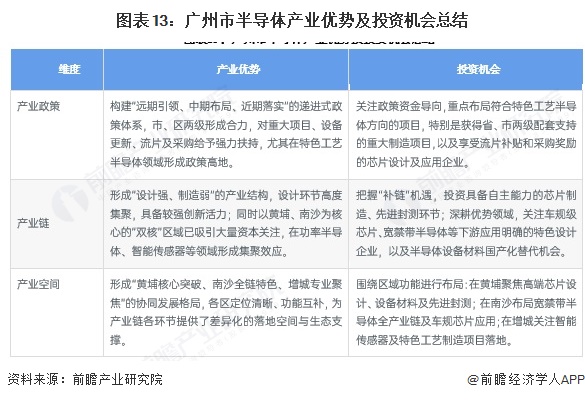

——广州市半导体产业优势及投资机会

广州依托“远期引领、中期布局、近期落实”的递进式政策体系,已形成以黄埔(设计制造)、南沙(宽禁带半导体)、增城(传感器芯片)为核心的“双核驱动、多点协同”产业格局,政策对重大制造项目、流片及采购环节扶持力度大。当前产业链呈现“设计强、制造弱”的结构特点,但资本高度聚焦功率半导体、车规级芯片等领域。投资机会主要在于:把握政策红利,布局享受省、市两级配套的特色工艺制造及先进封测项目;深耕车规级芯片、宽禁带半导体等具备明确应用场景的设计企业;以及围绕各区功能定位,在黄埔聚焦设备材料与高端设计、在南沙参与全产业链整合。

更多本行业研究分析详见前瞻产业研究院《中国半导体行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务