【投融资视角】启示2025:中国集成电路行业投融资及兼并重组分析(附投融资汇总、兼并重组等)

以下数据及分析来自于前瞻产业研究院移动游戏研究小组发布的《中国集成电路(IC)行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:目前国内集成电路产业的上市公司主要有芯原股份(688521.SH);寒武纪(688256.SH);概伦电子(688206.SH);北方华创(002371.SZ);中微公司(688012.SH);兆易创新(603986.SH);圣邦微电子(300661.SZ);华虹集团(688347.SH);中芯国际(688981.SH/00981.HK);长电科技(600584.SH);通富微电(002156.SZ)等。

本文核心数据:融资事件数;融资总量

1、中国集成电路行业投融资现状

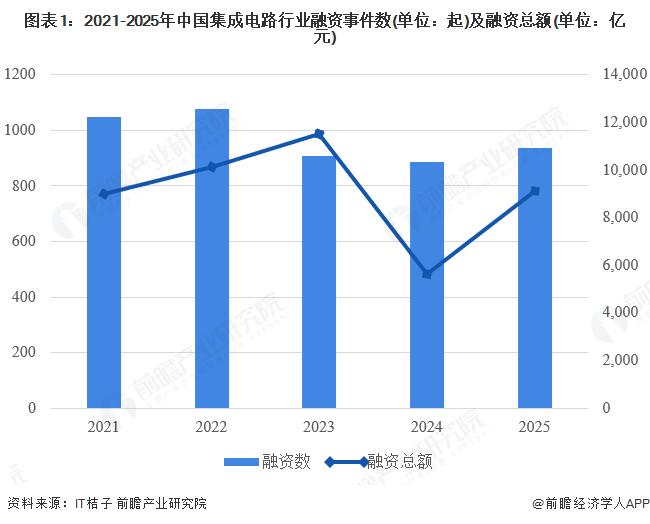

融资事件情况

分析近五年来的中国集成电路行业融资事件数(数据截至2025年11月21日),2021-2022年为行业融资高热期,均突破1000起融资事件,2023年数量有所回落但总额升至1.15万亿元,2024年数量微降且总额腰斩至5623.92亿元,2025年数量小幅回升至938起,总额为9110.51亿元。

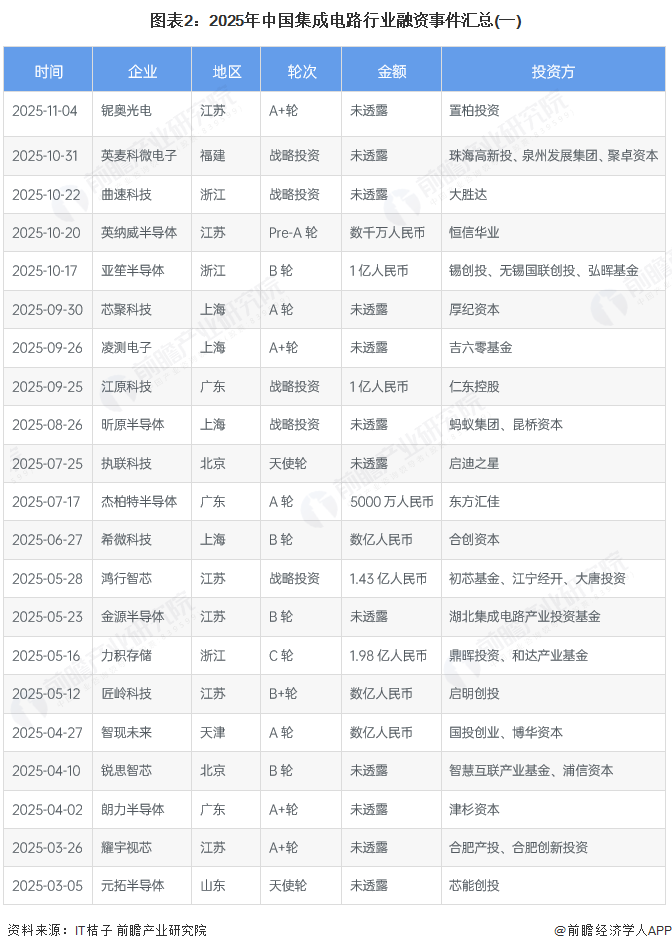

融资事件汇总

2025年我国集成电路行业的主要融资事件如下:

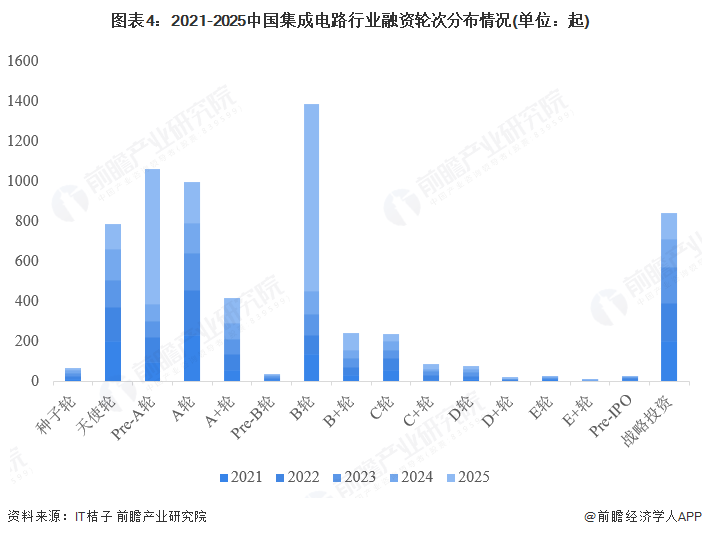

融资轮次解析

近五年来,我国集成电路行业融资轮次最多为B轮,且天使轮、PreA轮、A轮等早期轮次的融资数量显著高于C轮及以后的中后期轮次,是行业融资的主力,初创项目的获投活跃度较高。除此之外,战略投资的事件数也较多,体现了企业在构建长期产业生态时,融资积极性较高。

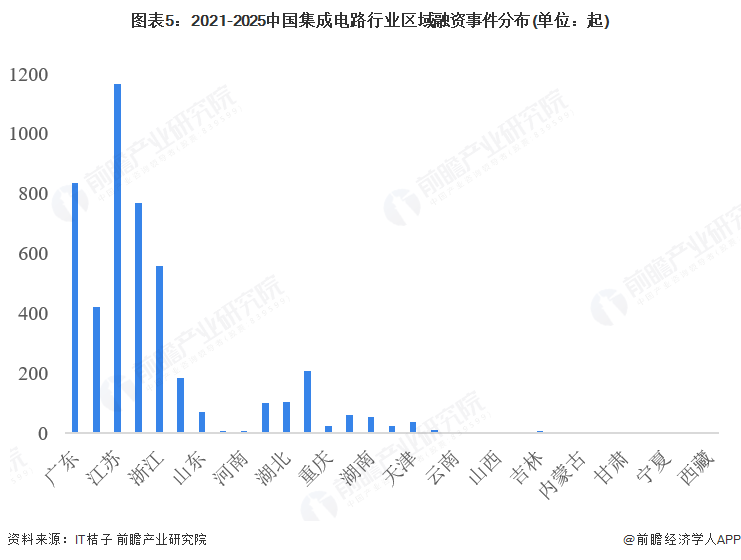

融资区域解析

我国集成电路行业融资的区域分布高度不均衡,广东、江苏、浙江等东部沿海省份是融资主力,融资数量远超其他地区(其中江苏融资规模尤为突出);山东、河南等省份融资数量大幅递减,吉林、西藏等多数地区的融资则近乎空白;这既体现出东部沿海地区集成电路产业基础、资源配套的先发优势,也反映出行业产业集群效应显著,资本更倾向集聚于产业生态成熟的区域。

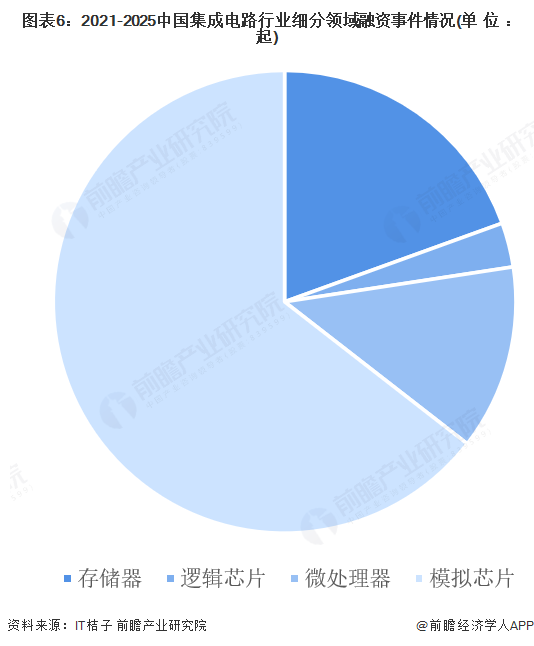

融资领域解析

集成电路行业可细分为存储器、逻辑芯片、微处理器、模拟芯片四个领域。其中,存储器以374起的融资事件数成为绝对主力,占比远超其他细分领域;逻辑芯片、微处理器的融资事件数依次递减,为113、75起;模拟芯片的融资事件数则相对偏小,仅有18起。这既体现出存储器作为产业链核心环节的国产替代需求与资本关注度,也反映出行业细分领域的融资热度存在明显差异,模拟芯片等领域的融资支持相对薄弱。

2、代表性企业对外投资情况

下面汇总了四家集成电路代表性企业截至2025年的对外投资情况,整体目的是为了通过产业布局与生态协同,突破自身存在的技术瓶颈,推进国产替代,强化企业的核心竞争力。

3、企业横向收购扩大市场份额

中国集成电路企业之间竞争较为激烈,并购事件主要以横向整合为主,辅以纵向整合和混合整合,目的是扩大市场份额、获取技术协同、完善产业链和实现多元化布局。

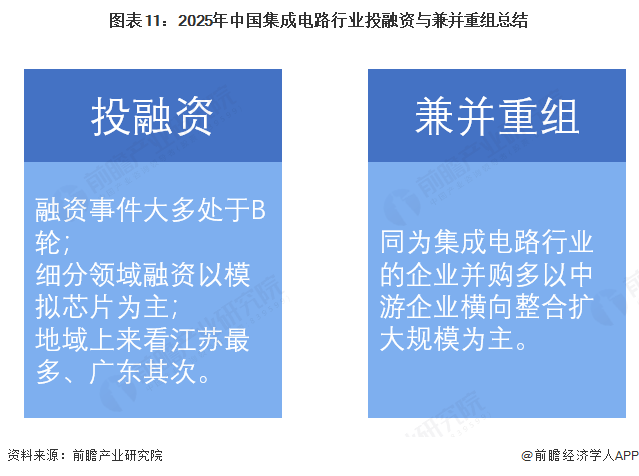

4、中国集成电路产业投融资与兼并重组总结

从我国集成电路行业投融资现状来看,目前我国集成电路市场投融资活动正在恢复活跃,且并购事件较多。我国集成电路行业投融资及兼并重组现状总结如下:

更多本行业研究分析详见前瞻产业研究院《中国集成电路(IC)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务