预见2025:《2025年中国风电行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:金风科技(002202)、明阳智能(601615)、上海电气(601727)、运达风电(300772)、中车风电(601766)等。

本文核心数据:中国风电行业主要招投标数量规模;中国风电行业中标规模

行业概况

1、风电定义及分类

风力发电是指利用风力发电机组直接将风能转化为电能的发电方式。风力发电机组是指将风能转换为机械功,机械功带动转子旋转,最终输出交流电的一系列电力设备。在风能的各种利用形式中,风力发电是风能利用的主要形式,也是目前可再生能源中技术最成熟、最具有规模化开发条件和商业化发展前景的发电方式之一。

风电主要可以分为海上风电和陆上风电,海上风电场是指架设在海洋上的风力发电设施,而陆上风电场是指架设在陆地上的风力发电设施。陆上风电场架设难度较低,成本较低,但会受地形和城市规划的影响,海上风电场架设难度较高,成本更高,但是不受地形的限制,且海上有着更加丰富的风力资源。

2、产业链剖析

风电行业产业链的上游为风电发电设备原材料、零部件以及其他配套设备制造;中游为风电机组整机、风电设备制造;下游为风电场开发、建设运营及风电售电等。

近年来,在政策鼓励下,中国的风电产业发展飞快,由此诞生了一批优秀的龙头企业。如上游叶片环节的中材科技、株洲时代等,风电铸件环节的日月重机、华锐重工等,塔筒环节的天顺风能、大金重工等,主控系统环节的南瑞科技、禾望电气等,发电机环节的中电电机、中车株洲等;中游整机环节的金风科技、明阳智能、远景能源、联合动力、上海电气等,风电电缆环节的中天科技、东方电缆等;风电运维环节的大唐集团、中广核等;下游风电总包环节的华仪电气、特变电工等,风电开发建设环节的国电集团、龙源电力等,风电运营环节的国电投、三峡集团、华能集团等等。

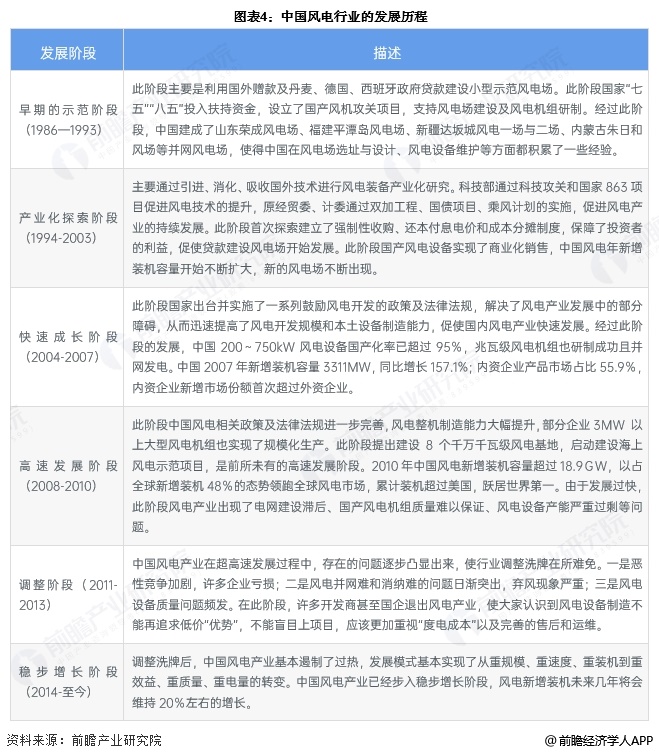

行业发展历程

中国风力发电始于20世纪50年代后期,主要是解决海岛和偏远地区供电难的问题,重点是非并网小型风电机组的建设。70年代末期,中国开始进行并网风电的研究,主要是通过引进国外风机建设示范电场。1981年,中国可再生能源学会风能专业委员会成立。1986年,中国第一座“引进机组,商业示范性”风电场-马兰风力发电场在山东荣成并网发电,标志着中国并网风电产业揭开了大幕,并从此走向发展。从中国建成第一个风力发电场至今已近30年,中国并网型风电产业发展大致分为以下6个阶段:

行业政策背景

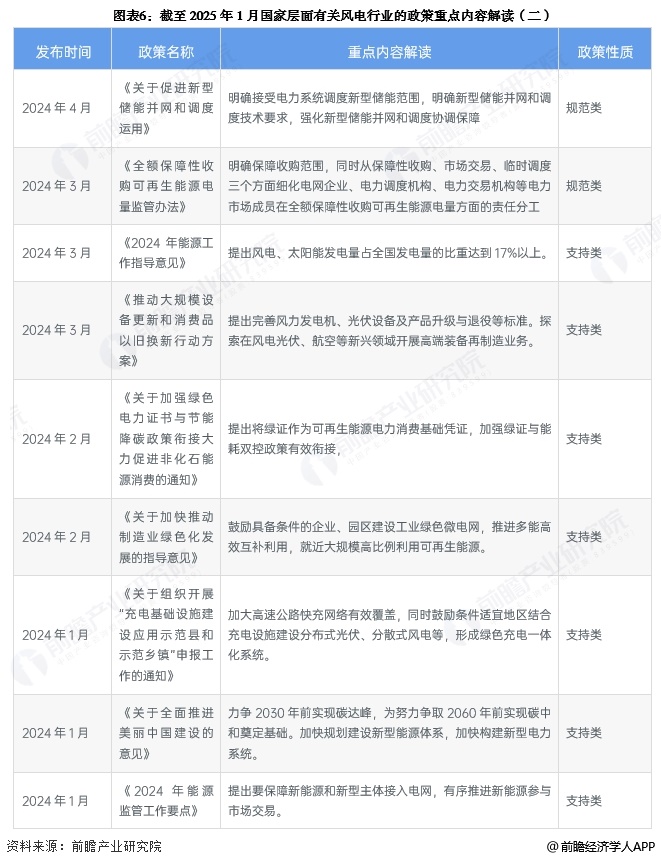

随着“十四五”规划、碳达峰和碳中和政策的推出,可再生清洁能源发电成为了中国未来发展的重点领域和主要布局点,风力发电、清洁能源等行业的大力发展而步入快车道,未来行业的发展环境将持续向好。国家政策层面也将持续推进支持建设。

从全国各省市的风电行业发展布局来看,大多数省份在碳达峰实施方案中提出推进使用风力发电建设,部分省份提出风电装机规模发展要求,如河北省到2027年风电、光伏发电装机达到11900万千瓦,湖北省要求到2025年光伏、风电发电总装机达到3200万千瓦,四川省要求到2025年水电、风电、太阳能发电总装机容量达到1.38亿千瓦以上。

行业发展现状

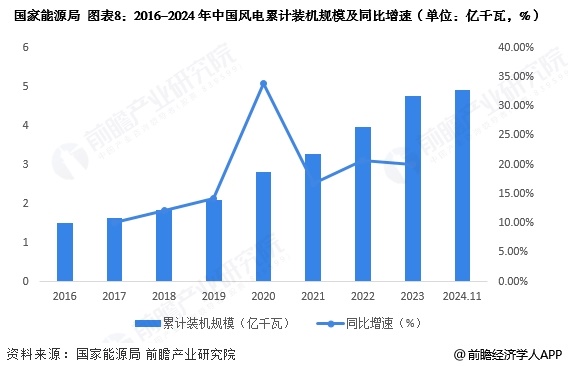

1、中国风电累计装机量

2016-2023年,中国风电行业累计装机规模持续上升,年增幅均保持在10%以上,2023年风电累计装机规模达到了4.75亿千瓦,同比上涨20%。2024年截至11月,中国风电累计装机规模达到4.92亿千瓦。

2、中国风电新增装机量

据国家能源局统计数据显示,2018-2023年中国风电新增装机量整体上涨。2023年,全国风电新增并网装机7937万千瓦,其中陆上风电新增装机7219万千瓦、海上风电新增装机718.3万千瓦。2024年截至第三季度,中国新增陆上风电并网装机量3670万千瓦,海上风电装机量247万千瓦。

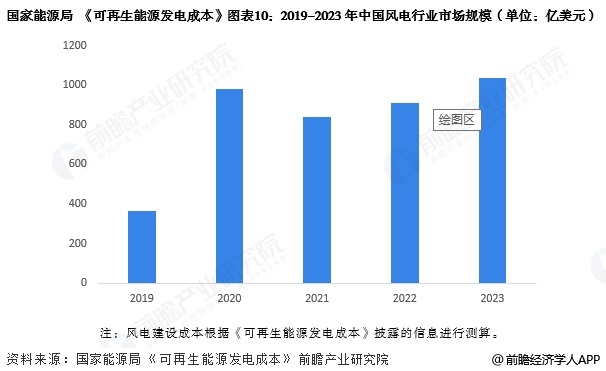

3、中国风电行业市场规模

前瞻结合近两年陆上、海上风电装机量及风电建设成本测算,2023年中国风电行业市场规模约为1034亿美元,其中陆上风电市场规模833亿美元,海上风电市场规模201亿美元。

注:风电建设成本根据《可再生能源发电成本》披露的信息进行测算。

行业竞争现状

1、行业企业竞争现状

根据CWEA披露的数据显示,截至2023年底,风电行业前5家企业累计装机量占比接近60%,其中,金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.7%;远景能源累计装机容量超过6000万千瓦,明阳智能累计装机容量接近5000万千瓦,占比分别为 12.9%和10.4%。

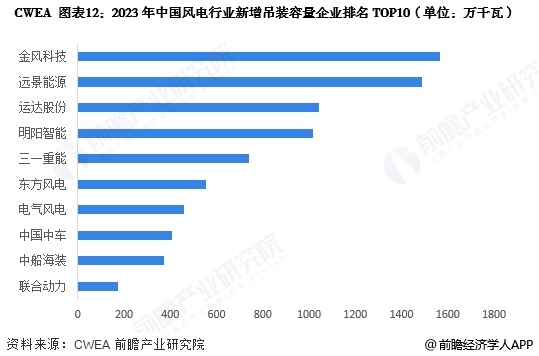

从2023年中国风电行业新增吊装容量数量来看,金风科技以1567万千瓦排名第一,市场占比为19.7%;远景能源新增吊装容量1488万千瓦,市场占比18.7%,排名第二;运达股份和明阳智能分别排名第三和第四,新增吊装容量分别为1041万千瓦和1018万千瓦。其余企业新增吊装容量少于1000万千瓦。

2、行业区域竞争现状

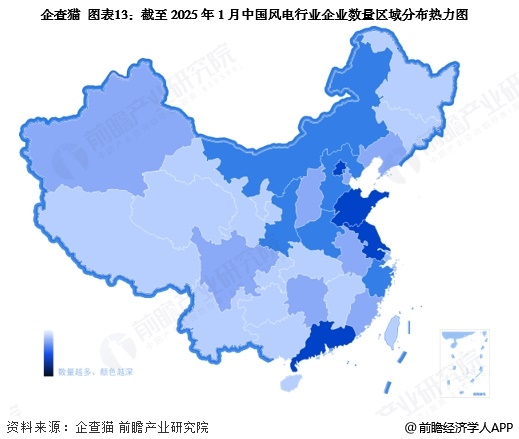

根据中国企业数据库企查猫,目前中国风电行业注册企业在全国各省市均有所布局,其中山东省、浙江省、广东省的风电企业数量较高。

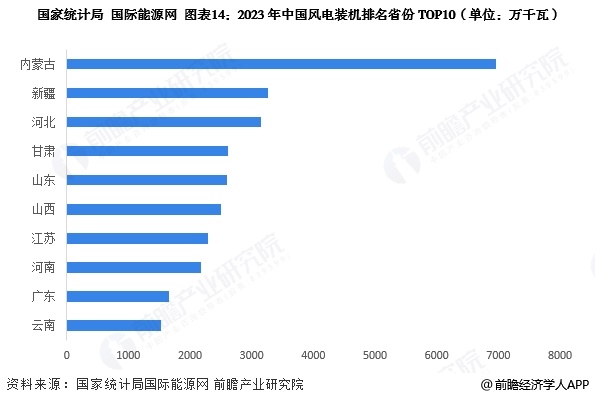

根据国家统计局等披露的数据显示,2023年中国风电装机量排名第一的省份是内蒙古,装机量达到6961万千瓦,领先幅度极大;新疆和河北风电装机量分别为3258万千瓦和3141万千瓦,排名第二和第三。其余省份风电装机量少于3000万千瓦。

行业发展前景及趋势预测

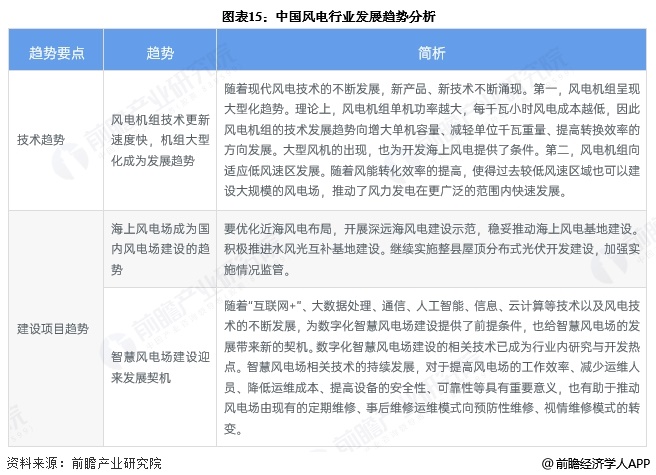

1、行业发展趋势分析

2、行业发展前景预测

前瞻估计未来五年,中国风电行业建设成本以每年3%左右的速度下降,结合中国可再生能源学会风能专业委员会预测,到2030年,中国风电累计装机还要翻一番,达到10亿千瓦。前瞻估计到2029年中国风电行业市场规模超过1100亿美元,总体来看未来几年中国风电行业市场规模不会有太大的增长,主要原因是建设成本的下降和建设速度的放缓。

更多本行业研究分析详见前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务