【建议收藏】重磅!2024年江苏省光伏产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

行业主要上市公司:晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基绿能(601012.SH)、通威股份(600438.SH)、阿特斯(688472.SH)、东方日升(300118.SZ)、协鑫集成(002506.SZ)、亿晶光电(600537.SH)等

本文核心数据:全国光伏产业发展规模;江苏省光伏电池产量;江苏省累计光伏装机容量;江苏省光伏专利数量;江苏省光伏产业链企业数量

光伏产业发展现状及价值链分布

——全国光伏产业发展规模

近年来,我国光伏产业发展态势良好。随着我国光伏新增装机容量不断增加,我国光伏产量也不断增加。光伏企业抓住光伏市场机遇,积极提升产能规模,光伏产量持续提高,2020年我国光伏产量突破120GW,占比全球76.1%,2021年光伏产量再创新,达到182GW,同比增长46.1%,产量占比全球82.4%。根据CPIA数据显示,2022年全国组件产量达到288.7GW,同比增长58.6%。

——光伏产业价值链分布

光伏行业的产业链上游主要为光伏电池相关原材料,包括形成电池的单晶硅和多晶硅、硅片和其他原材料;中游组件包括光伏电池、光伏玻璃、光伏背板、光伏逆变器和光伏支架等;下游为光伏发电应用领域,主要包括光伏电站的建设和运营。从附加值来看,近年来光伏的增加值有减少趋势,电池片和硅片的增加值略有增长,多晶硅增加值则维持不变;光伏产业利润空间最大的属于试制品开发和售后服务等技术和服务类的工序;而生产和组装利润空间最小。

注:上述毛利率区间以行业代表性上市公司2023年毛利率填列

江苏省光伏产业政策环境

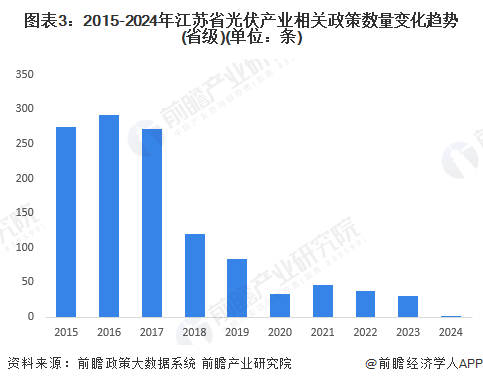

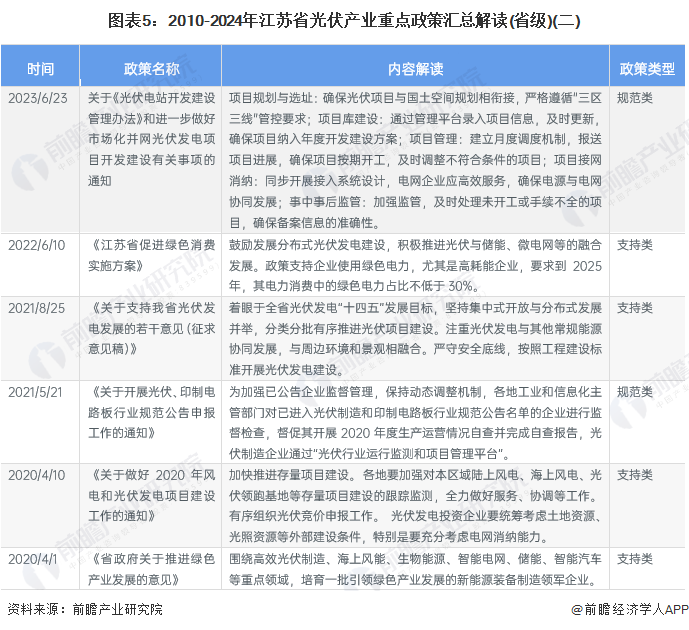

——江苏省光伏产业省级政策解析

江苏省光伏产业在政策的推动下蓬勃发展,形成了以常州、苏州、无锡等市为重点的产业集群,构建了从硅料生产到光伏系统应用的完整产业链。省级政策《江苏省“十四五”新型储能发展实施方案》和《江苏省海上光伏建设实施方案(2023-2027)》为产业发展提供了广阔前景和良好的经营环境;江苏省发改委发布的《关于高质量做好全省分布式光伏接网消纳的通知(征求意见稿)》进一步明确了对分布式光伏发展的大力支持,以提升新能源消纳能力,构建新型电力系统。此外,江苏省还注重科技创新和产教融合,支持建设省级以上的创新平台,鼓励院校设立相关学科专业,培养新能源领域的人才,促进产业的长远发展。这些政策和措施共同推动了江苏省光伏产业的高质量发展,为实现碳达峰碳中和目标提供了坚实的产业支撑。

注:上述政策数量统计时间截至2024年8月9日

——江苏省光伏产业区域政策热力图

除省级产业政策外,江苏省下辖13个地级市也通过出台相关产业发展政策,助推地区光伏产业发展。从江苏省13个地级市2015年至今发布的光伏产业相关政策数量来看,苏州和常州发布的光伏产业相关政策数量最多,在政策支持引导下,苏州和常州成为江苏省光伏产业发展高地,在光伏制造、产业链建设和市场应用推广方面均走在全国前列。

注:①上述政策数量统计时间范围为2015年-2024年8月9日;②城市政策数量为统计时间范围内该城市光伏产业相关政策总数

江苏省光伏产业链发展现状图谱

——江苏省光伏产业链图谱

政策市场双轮驱动,推动江苏省光伏产业链不断完善。目前,江苏省光伏产业已经形成了涵盖光伏上游单晶硅、多晶硅、硅片和其他原材料等领域;中游光伏电池、光伏玻璃、光伏背板、光伏逆变器和光伏支架等领域;下游光伏发电应用等领域的全产业链条,已然成为光伏产业链企业聚集高地。

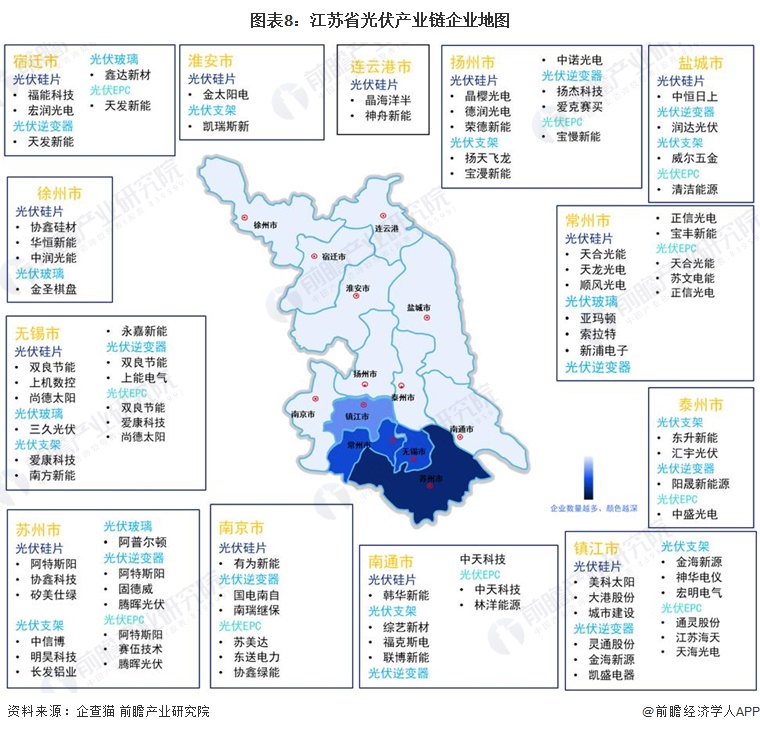

——江苏省光伏产业链企业地图

江苏已拥有从高纯多晶硅、硅片到电池、组件再到光伏发电应用的完整产业链。分各市来看,苏州市、无锡市和常州市光伏产业链企业数量占全省光伏产业链企业数量比重较大,光伏全产业链建设相对完善,成为带动全省光伏产业链发展的核心城市。

——江苏省光伏产业发展载体图谱

近年来,江苏把新能源产业作为重要发展方向,加快推进光伏产业创新升级,产业规模不断扩大,集聚效应不断显现,目前已经形成了以江苏省常州市、盐城市、淮安市、宿迁市等地为引领的产业集聚地,呈现苏南、苏中、苏北协同发展的良好态势。

江苏省光伏产业发展现状

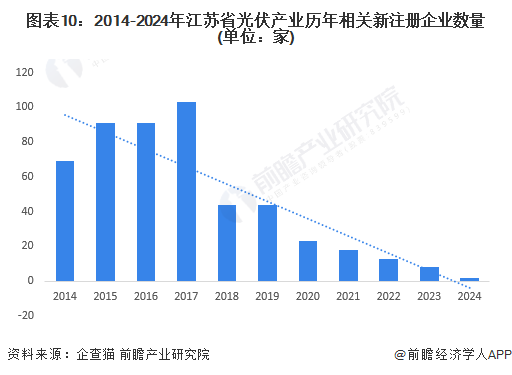

——产业成熟度较高,新增注册企业数量持续下降

江苏省光伏产业起步较早,在2015年至2017年间迎来了迅猛的发展期,企业注册数量显著增加。经过多年的快速发展,市场已相对成熟,光伏产业集群效应日益显现。此外,江苏省人民政府在《“十四五”制造业高质量发展规划》中明确提出,鼓励光伏产业向高技术、高附加值方向发展,这可能导致一些不具备相关条件的企业难以注册或选择不进入该行业,最终导致注册数量减少。

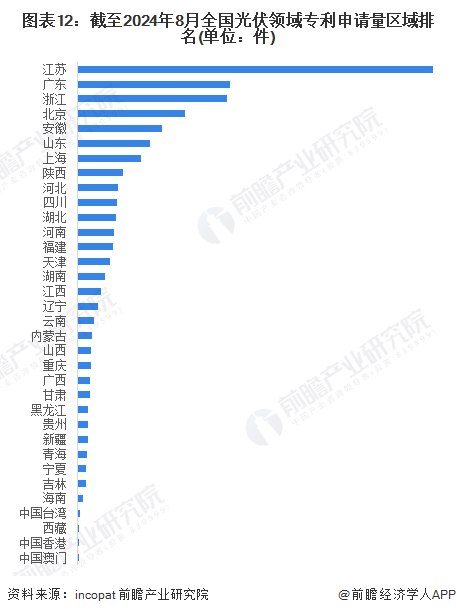

——专利申请量位居全国榜首

江苏省十分注重光伏技术创新,研发能力持续提高。根据incopat查询数据显示,自2016年起,江苏省光伏领域专利申请量快速增长,从2016年的4980件持续增加至2023年的9633件。截至2024年8月8日,江苏省光伏领域累计专利申请了突破7万件,位居全国榜首,整体上看,江苏省光伏产业研发能力位居全国前列,优质的创新环境为光伏产业发展提供了有力的支撑。

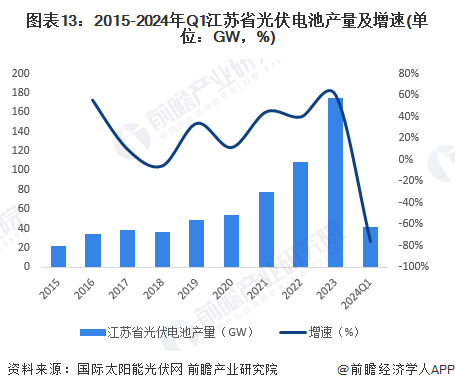

——光伏电池产量持续增加

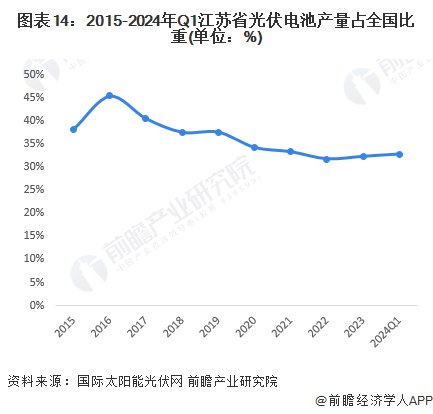

江苏省光伏产业发展迅猛,光伏电池产量快速攀升。在光伏产业高度内卷,产业链价格几乎崩盘的情况下,江苏光伏制造业依然实现了高增长,2023年,江苏省光伏电池产量增加至174.7GW,同比2022年增长60.2%。仅从江苏光伏电池产量来看,江苏光伏电池产量在全国占比都维持在30%以上。

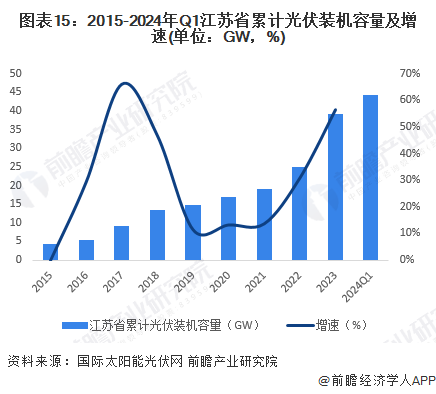

——累计光伏装机容量居全国榜首

国家能源局公示的数据显示,2024年第一季度江苏省光伏新增装机4.93GW,超越内蒙古、山东、河北等省份高居全国榜首。另外,国际太阳能光伏网的数据显示,2015年以前,江苏省光伏装机发展较快,增速较高;2015年后,光伏装机增幅缓慢下跌。2019年降至最低点,当年累计装机增幅为11.56%。从2022年开始又进入了一个高峰期,当年累计装机增幅为30.92%,累计装机一举突破20GW,达到25.09GW。2023年延续高增长势头,累计光伏装机大达到39.28GW。

江苏省光伏产业发展前景及规划

——江苏省光伏产业发展前景

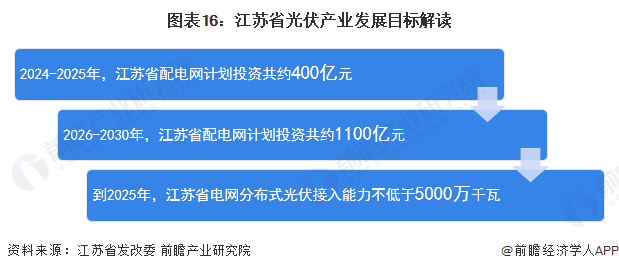

根据江苏省发改委发布的《关于高质量做好全省分布式光伏接网消纳的通知(征求意见稿)》,通知明确指出:2024-2025年,江苏省配电网计划投资共约400亿元;2026-2030年,江苏省配电网计划投资共约1100亿元。到2025年,江苏省电网分布式光伏接入能力不低于5000万千瓦,到2030年不低于8000万千瓦。

——江苏省光伏产业发展规划

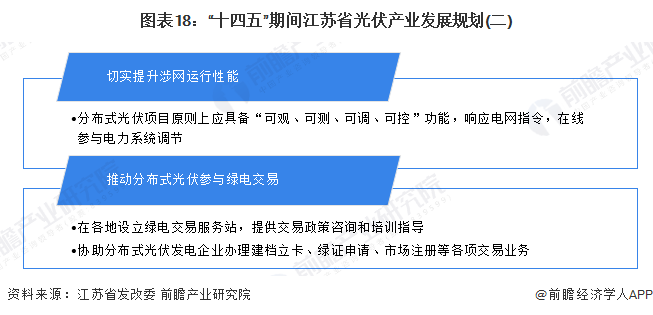

“十四五”期间,江苏省将通过实施“八大措施”助力发展光伏产业:

更多本行业研究分析详见前瞻产业研究院《中国光伏产业投资机会与投融资策略建议分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务