2024年全球洗衣液市场竞争格局:宝洁、联合利华、汉高三家独大,中国品牌海外影响力有待发展

行业主要上市公司:蓝月亮集团(6993.HK);宝洁(PG.N);联合利华(UNA.AS);红棉股份(000523.SZ);拉芳家化(603630.SH);两面针(600249.SH)等

本文核心数据:全球洗衣液品牌;全球洗衣液公司规模;企业业务

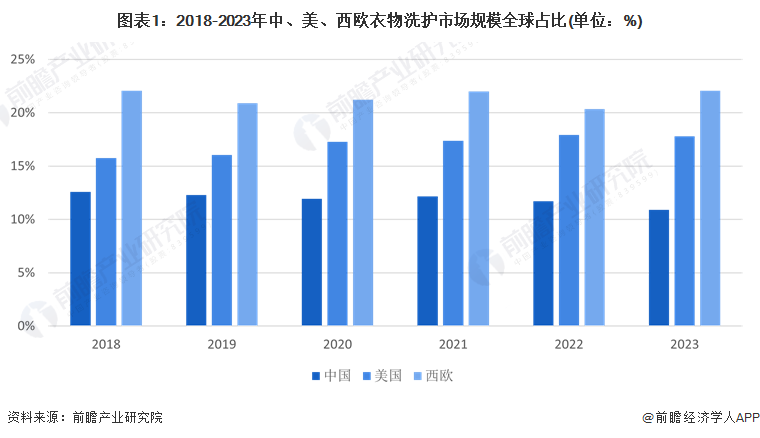

1、中美在全球衣物洗护市场规模上差距在拉大

从2018年到2023年,全球衣物洗护市场规模的区域占比显示,中国、美国和西欧市场份额没有明显的变化,中国市场占比总体出现一定的下降,从2018年的12.6%降至2023年的10.9%,这可能与中国国内市场相对饱和、竞争加剧以及消费者需求变化等因素有关。然而,美国市场占比略有上升,五年时间增加了2.04个百分点,表明美国市场在洗护产品消费上依旧有活力。西欧市场有一定的波动较大,这种波动可能反映了西欧市场的稳定需求和市场策略调整。总体来看,不同地区的市场需求和消费习惯存在差异,需要针对性策略。

2、全球销量前十品牌,宝洁旗下占比一半,联合利华占了三家,中国立白上榜

2023年全球洗衣用品销售量前十大品牌中,宝洁公司和联合利华集团占据主导地位,汰渍、碧浪、当妮、Gain、Lenor都是宝洁旗下,奥妙、Surf和金纺是联合利华旗下,宝莹和立白分别是汉高和立白集团旗下产品,中国前十仅立白上榜,排名第8,雕牌和蓝月亮系列产品在第14、15位。但从面板上看,各品牌市场份额的细微变化反映出竞争的激烈和市场动态的变化。

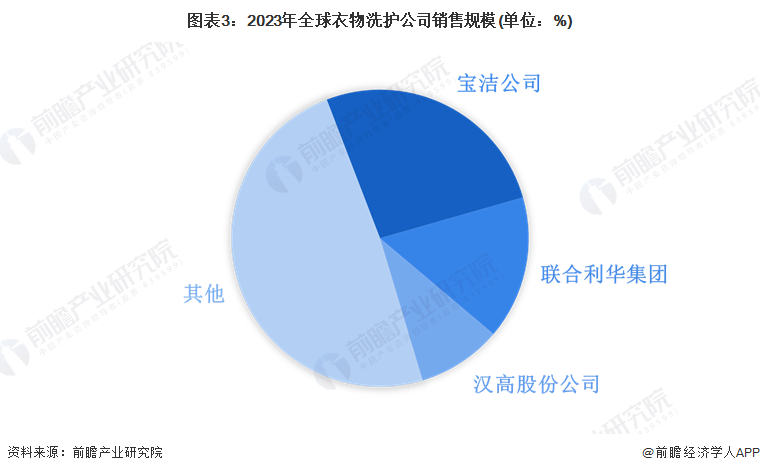

3、全球洗衣液市场集中度高,垄断格局明显,中国企业海外竞争力稍弱

在全球衣物洗护市场中,宝洁公司占据了26.4%的市场份额,显示出其在行业中的绝对领先地位。联合利华集团紧随其后,市场份额为15.6%,表明其在全球衣物洗护市场中也有显著影响力。汉高股份公司以9.2%的市场份额位居第三,虽然低于前两家公司,但仍然是市场的重要参与者。其他企业的市场份额均不足2%,表明市场集中度较高,主要由少数几家大型跨国公司主导,也表明这些公司拥有强大的品牌影响力、研发能力和市场推广能力,能在竞争激烈的市场中保持领先地位。

而中国排名前四的企业——立白集团、纳爱斯集团、蓝月亮集团和威莱集团各占1.9%、1.7%、1.1%和0.5%,合计5.2%,约是宝洁公司一家的四分之一,差距明显。

4、国内外洗衣液巨头全球战略

国内洗衣液企业正加速全球市场布局,尤其是立白科技集团,明确2024年为加快品牌出海战略发展元年,纳爱斯集团也努力扩展中亚市场。国际日化公司宝洁聚焦前景良好的区域市场,如阿根廷,同时强化品牌管理。联合利华则通过裁员和业务拆分,提升运营效率,优化组织结构。

更多本行业研究分析详见前瞻产业研究院《中国洗衣液行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务