2024年中国内燃叉车行业发展现状和趋势分析 内燃叉车逐渐被新能源叉车替代【组图】

行业主要上市公司:安徽合力(600761);杭叉集团(603298);厦工股份(600815);诺力股份(603611);柳工(000528)等

本文核心数据:内燃叉车产量;内燃叉车销量;内燃叉车销量占比

内燃叉车动力强但耗能高

内燃叉车是指使用柴油,汽油或者液化石油气为燃料,由发动机提供动力的叉车,载重量为0.5吨-45吨。一般分为:平衡重式内燃叉车,集装箱叉车(正面吊),侧面叉车。

内燃叉车主要为内燃平衡重式叉车(Ⅳ类、Ⅴ类)。和新能源叉车相比,由于燃料补充方便,因此内燃叉车可实现长时间地连续作业,而且能胜任在恶劣的环境下工作。但考虑到尾气排放和噪音问题,通常用在室外、车间或其他对尾气排放和噪音没有特殊要求的场所。

中国内燃叉车产量出现下滑趋势

2015-2018年中国叉车制造行业内燃叉车产量逐年增长,2018年为31.84万台,自2019年开始受宏观经济、国际贸易摩擦、行业政策、环境保护等多方面的影响,2019年全年总产量31.20万台,同比下降2%。2020年和2021年产量分别达到38.97万台和44.19万台。2022年和2023年产量在37万台左右。

注:2020-2023年数据根据中国产量数据以及内燃叉车销量占中国全部叉车销量的比例测算获得。

中国内燃叉车销量下降至37万台左右

2015-2020年,中国叉车制造行业内燃叉车销量整体呈现波动变化态势。2020年受益于国内新冠疫情得到迅速控制,国内叉车制造市场需求快速增长,2020年中国叉车制造行业内燃叉车销售量39.00万台,同比增长25.9%。2021年内燃叉车销量达到44.16万台,增速达到13.2%,2022年和2023年销量分别为37.32万台和37.72万台。

注:上述销量包括国内销量和国外销量。

绿色化趋势正在压缩内燃叉车市场

近几年,全国叉车制造行业企业纷纷加大电动叉车市场布局力度,全行业的电动叉车销量占比逐年增长,2020年全国叉车制造行业的电动叉车销量占比首次超过内燃叉车。2021-2023年,电动叉车销量占比提升较快,2022年占比超过60%,2023年接近68%。

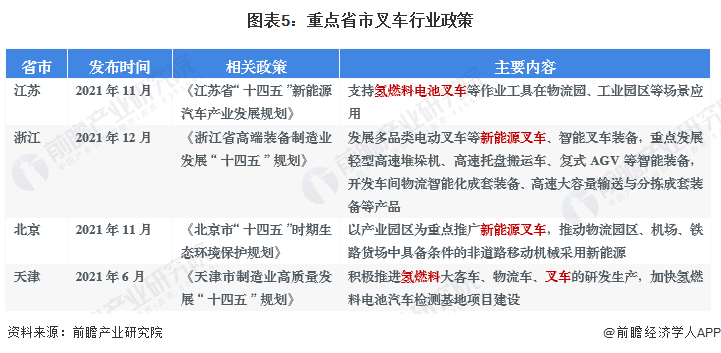

从全国重点省市叉车相关政策看,推动叉车电动化,鼓励发展氢能叉车等新能源叉车已经成为行业发展的重点方向。例如,江苏省和天津市鼓励发展氢燃料叉车,浙江和北京推动新能源叉车研发和利用。未来,随着新能源叉车快速发展,内燃叉车的市场份额或将进一步压缩。

更多本行业研究分析详见前瞻产业研究院《中国叉车制造行业产销需求预测与转型升级分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务