一文读懂江苏省集成电路特色产业发展现状与投资机会(附特色产业现状、空间布局、重大项目、产业迁移、投资机会分析等)

行业主要上市公司:中颖电子(300327.SZ);兆易创新(603986.SH);圣邦股份(300661.SZ)等

本文核心数据:集成电路;产业规模;产业政策;产业迁移

1、江苏省集成电路特色产业政策环境

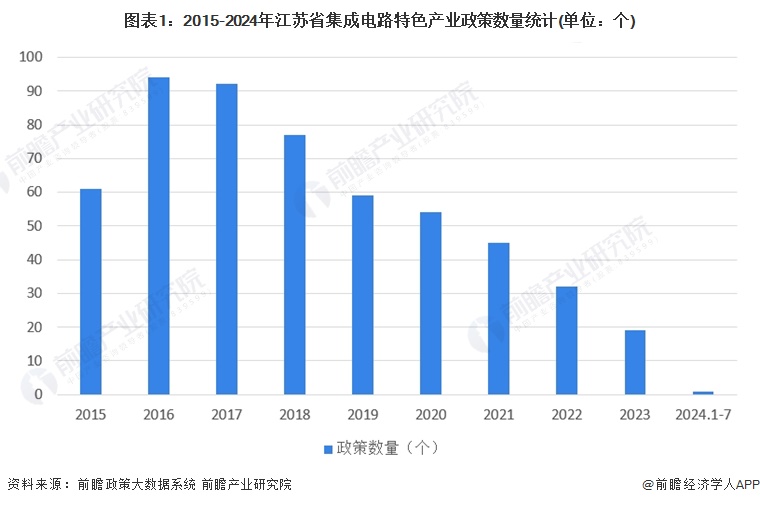

——江苏省集成电路特色产业政策数统计

截至2024年7月12日,江苏省集成电路产业共有政策784条。2015-2023年,江苏省集成电路产业政策数量整体呈现下降趋势,2023年江苏省集成电路产业政策数量为19个。

注:查询时间截至2024年7月12日,下不赘叙。

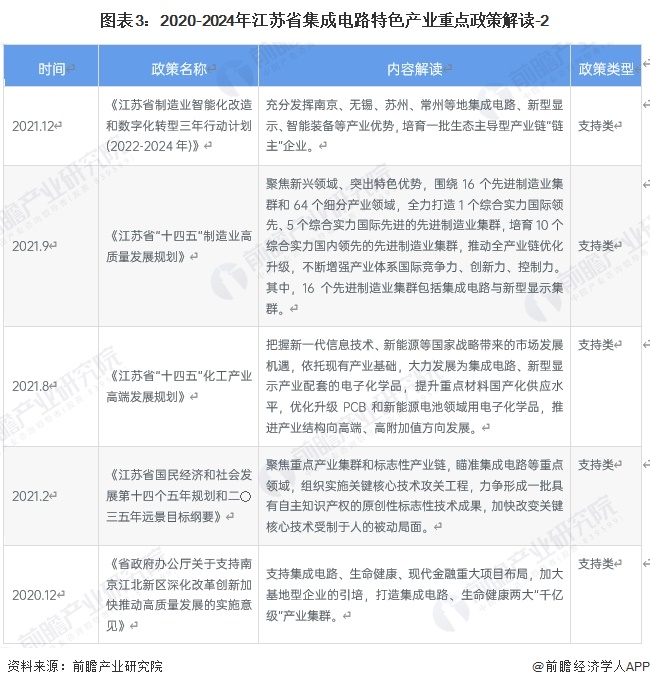

——江苏省集成电路特色产业重点政策梳理

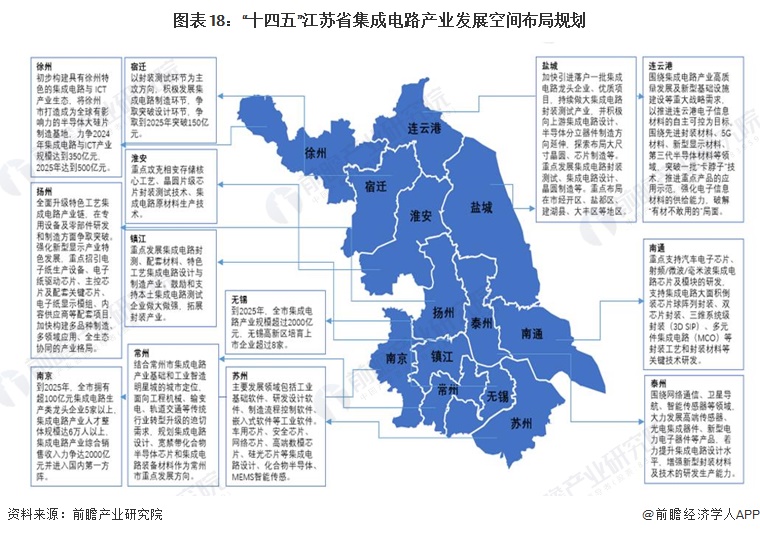

集成电路产业是支撑现代经济社会发展的战略性、基础性和先导性产业,是引领新一轮科技革命和产业变革的关键力量。为进一步推动集成电路产业高质量发展,江苏省出台一列政策。如《江苏省“十四五”数字经济发展规划》指出,聚焦重点产业集群和标志性产业链,实施前瞻性产业技术创新专项,加强集成电路、核心软件等重点领域的“卡脖子”技术攻关。《关于推动战略性新兴产业融合集群发展的实施方案》指出,巩固先进封测领域优势,建设大规模特色工艺制程和先进工艺制程生产线,提升集成电路设计工具供给能力,突破高端芯片设计、核心装备及材料器件等关键环节,力争在新一代微电子与光电子芯片领域抢得先发优势,有效提升集成电路装备与材料国产化配套能力。具体政策如下:

——江苏省集成电路特色产业各区域政策统计

截至2024年7月12日,南京与无锡集成电路产业政策最多,分别为106个与87个;盐城集成电路产业政策较少,仅为6个。

2、江苏省集成电路产业链图谱

——江苏省集成电路产业链图谱

根据企查猫披露的数据显示,截至2024年7月,江苏省集成电路产业链上游EDA软件领域有相关企业28家,半导体IP领域有11家企业,半导体材料领域有66家企业;中游集成电路芯片设计领域有企业312家,集成电路芯片制造领域有企业数量348家,集成电路芯片封装领域有企业38家。

——江苏省集成电路产业链图谱(按市级维度)

从市级企业数量分布来看,江苏省集成电路产业链企业主要分布在南京、苏州与无锡,其中南京有EDA软件企业5家、半导体IP企业3家、半导体材料企业3家、半导体设备企业11家、集成电路芯片设计企业66家、集成电路芯片制造企业45家、集成电路芯片封装企业3家。

3、江苏省集成电路特色产业发展规模

——江苏省集成电路特色产业规模现状

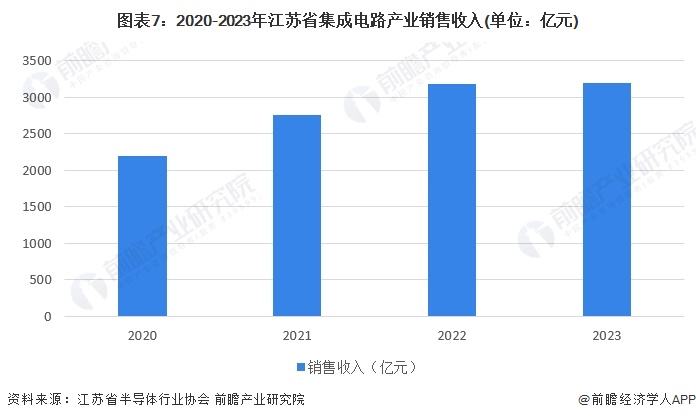

从江苏省集成电路产业销售收入来看,根据江苏省半导体行业协会披露的信息,2020-2023年,江苏省集成电路产业销售收入呈现逐年增长趋势,2023年江苏省集成电路产业销售收入为3200亿元。江苏集成电路产业规模全国领先,且集聚效应显著。

从江苏省集成电路产量情况来看,2020-2023年江苏省集成电路产量呈现波动变化,2023年产量为1054.9亿块,同比增长5.02%。

——江苏省集成电路特色产业各市规模现状

2020-2023年,苏州市、南京市与扬州市集成电路产业销售收入均呈现增长趋势,2020年苏州市集成电路产业销售收入为625.7亿元,2023年销售收入为1413.83亿元,2020-2023年年均增长率为31.22%。2020年南京市集成电路产业销售收入为403.78亿元,2023年为673.68亿元,2020-2023年年均增长率为18.6%。

注:2020年扬州市集成电路产业销售收入根据增长率测算得出。

4、江苏省集成电路特色产业企业布局分析

——江苏省集成电路特色产业企业总数

截至2024年7月12日,江苏省集成电路共有企业数量1650家,其中高新技术企业241家,专精特新中小企业113家。2015-2023年,江苏省集成电路新注册企业数量呈现波动上升趋势,2023年新注册企业数量为246家,2024年1-7月新注册企业数量为176家。

从高新技术企业数量来看,2015-2023年,江苏省集成电路高新技术企业数量呈现下降趋势,2021年高新技术企业最多,为18家。从专精特新中小企业数量来看,2015-2023年,江苏省集成电路专精特新中小企业数量呈现下降趋势,2017年专精特新中小企业数量最多,为8家。

注:1)搜索相关关键词为“集成电路”;2)企业筛选逻辑为:企业的名称、产品服务、企业简介和经营范围中包含了“集成电路”的存续/在业企业;3)统计时间截至2024年7月12日。

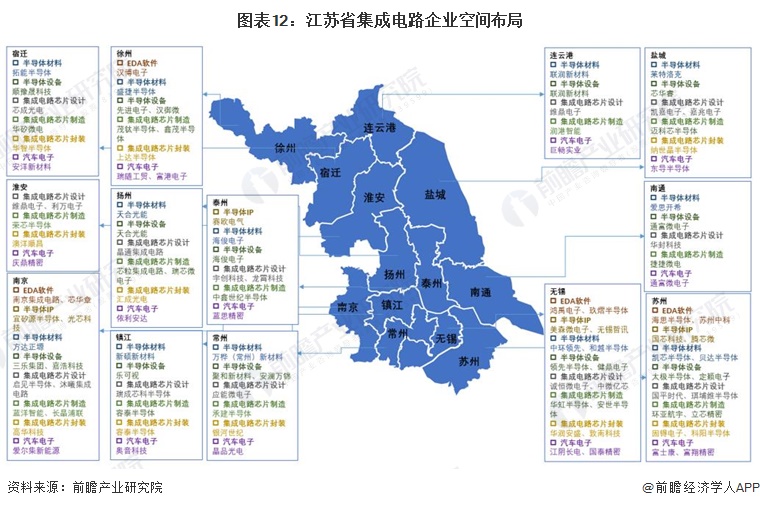

——江苏省集成电路特色产业企业空间布局

江苏省集成电路产业链企业主要分布在南京、苏州与无锡,其中南京有EDA软件企业芯华章、半导体IP领域企业宜矽源半导体与光芯科技等、半导体材料企业方达正塬、半导体设备企业三乐集团与嘉浩科技等、集成电路芯片设计企业启见半导体、集成电路芯片制造企业蓝洋智能与长晶浦联等、集成电路芯片封装企业高华科技、汽车电子领域企业爱尔集新能源。

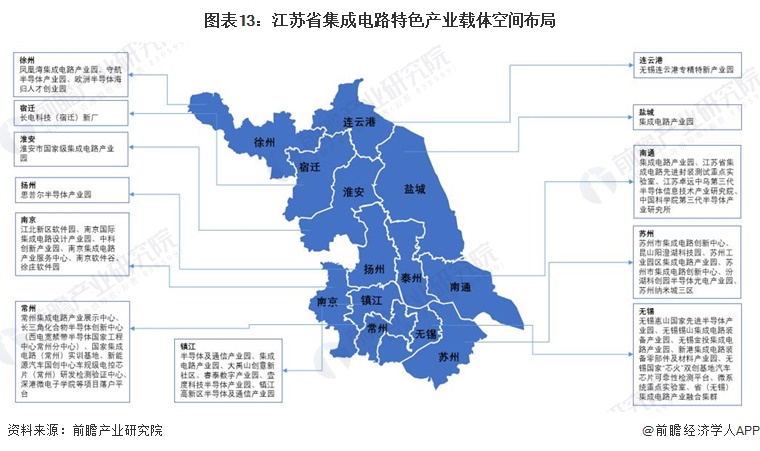

——江苏省集成电路特色产业载体空间布局

江苏集成电路产业规模多年居全国首位,产业链布局完整,芯片封测业保持国内龙头地位,芯片制造业快速发展,芯片设计业增长显著。目前已形成以无锡、南京、苏州和南通为重点城市,全产业链协同发展的产业集群。以无锡为例,2015年以来,无锡市开始大力推动集成电路推广应用,当前已形成了3大主要的集成电路产业聚集区:无锡锡山集成电路装备产业园和无锡惠山国家先进半导体产业园,以及位于新吴高新区的无锡金投集成电路产业园。

5、江苏省集成电路特色产业重大项目梳理

根据江苏省人民政府发布的《2024年江苏省重大项目名单》,2024年江苏省集成电路重大建设项目主要分布在南京市,南京市有重大建设项目江苏华天集成电路晶圆级封测基地扩建与南京芯爱集成电路封装用高端基板一期。

6、江苏省集成电路特色产业迁移及对外投资分析

——江苏省集成电路特色产业总体迁移及对外投资分析

截至2024年7月12日,江苏省集成电路产业暂无迁入企业,对外投资企业为68家,其中65家企业披露了对外投资日期。2023年,江苏省集成电路特色产业对外投资企业最多,为27家。2024年1-7月,江苏省集成电路特色产业对外投资企业为5家。

——江苏省集成电路特色产业迁移及对外投资区域分布

江苏省集成电路产业对外投资企业主要分布在苏州、南京与无锡,苏州有对外投资企业25家,南京有16家。具体情况如下所示:

7、江苏省集成电路特色产业投资机会分析

——各市发展前瞻与规划

集成电路产业是支撑现代经济社会发展的战略性、基础性和先导性产业,是引领新一轮科技革命和产业变革的关键力量。江苏省各区域均颁布政策以支持集成电路行业的发展,例如徐州初步构建具有徐州特色的集成电路与ICT产业生态,将徐州市打造成为全球有影响力的半导体大硅片制造基地,力争2024年集成电路与ICT产业规模达到350亿元,2025年达到500亿元。

——产业优势及投资机会总结

更多本行业研究分析详见前瞻产业研究院《中国集成电路(IC)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务