【干货】2024年中国电解水制氢行业产业链全景梳理及区域热力地图

行业主要上市公司:阳光电源(300274.SZ)、华电重工(601226.SH)、隆基绿能(601012.SH)、宝丰能源(600989.SH)、新天绿能(600956.SH)、双良节能(600481.SH)、昇辉科技(300423.SZ)、ST亿利(600277.SH)、华光环能(600475.SH)等

本文核心数据:电解水制氢企业业务布局

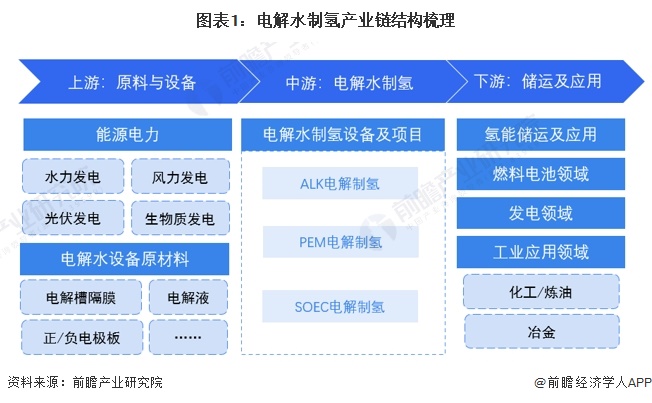

产业链全景梳理:产业链厂商众多

电解水制氢上游行业包括:能源电力与电解水制氢设备原材料,包括电解槽隔膜、电解液、正/负电极板等;中游为电解水制氢设备及建设项目,其主要工艺包括ALK/PEM/SOEC;下游主要包括氢能储运、燃料电池、工业应用、发电等应用领域。

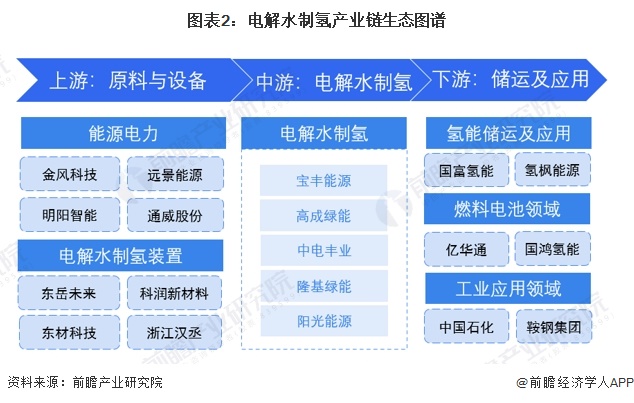

电解水制氢产业链上游的参与者主要包括金风科技、远景能源、明阳智能、通威股份等能源电力供应商;东岳未来、科润新材料、东材科技、浙江汉丞等制氢设备及材料的供应商。

电解水制氢产业链中游的参与者主要包括宝丰能源、华能集团、阳光电源、中国石化等电解水制氢供应商。

电解水制氢产业链下游的参与者主要包括国富氢能、氢枫能源、嘉化能源等氢能储运供应商;亿华通、国鸿氢能、重塑能源等燃料电池供应商。

产业链区域热力地图:企业分布较为分散

从我国电解水制氢产业链企业区域分布来看,截至2024年布局电解水制氢业务的上市企业数量较少,区域分布也较为分散,具体如下:

代表性企业电解水制氢业务布局对比

当前发展电解水制氢的上市企业主要依托两种路线发展氢能:1)依托原有化工装置副产氢气,纯化后送入下游,相关标的多为具备工艺副产氢产能的大型化工企业,制氢业务运转本质为供给驱动。2)基于地域优势,直接发展绿电耦合电解槽制氢用于替代化石原料,相关标的有新建内蒙基地的宝丰能源和立足于库布其沙漠的亿利洁能等,本质为资源需求耦合。

代表性企业最新投资/规划动向

在政策支持下,国内电解水制氢行业发展水平进一步提升。从电解水制氢行业相关上市企业的业务规划来看,重点聚焦在电解水制氢装备开发、全球化战略布局、产能扩张等方面。

更多本行业研究分析详见前瞻产业研究院《中国电解水制氢行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务