2024年全球碳化硅行业发展现状分析 全球碳化硅功率器件市场规模约为30.4亿美元【组图】

行业主要上市公司:合盛硅业(603260);三安光电(600703);华润微(688396);天岳先进(688234);露笑科技(002617);东尼电子(603595);新洁能(605111);斯达半导(603290)等。

本文核心内容:全球碳化硅功率器件市场规模;全球碳化硅功率器件应用领域分布

全球碳化硅行业发展历程

碳化硅是地球上丰度极高的两种元素碳和硅构成的化合物,在地壳矿脉中却难见其踪。在地球长达数十亿年的演化过程中,都没有形成有工业应用价值的结晶态碳化硅矿物。迄今为止,人们只是在金刚石或火山岩中发现了少量共生的天然结晶态碳化硅。已知最早发现的碳化硅源于46亿年前太阳系刚刚诞生时的一颗陨石,因此它又被称为“经历46亿年时光之旅的半导体材料”。

全球碳化硅行业技术现状

在SiC衬底方面,国际上6英寸SiC衬底产品已实现商用化,主流几大厂家均推出8英寸衬底样品,微管密度达到0.6cm-2。在SiC外延方面,6英寸产品实现商用化,已经研制出8英寸产品,可满足中低压、高压、超高压功率器件制备要求。

2023年全球碳化硅功率器件市场规模约为30.4亿美元

受汽车应用的强劲推动,尤其是在EV主逆变器方面的需求,碳化硅市场高速增长。根据Yole公布的数据,2021年全球碳化硅功率器件市场规模为10亿美元。根据TrendForce披露的数据,2023年全球碳化硅功率器件市场规模约为30.4亿美元,近两年来碳化硅功率器件市场规模增长迅速。

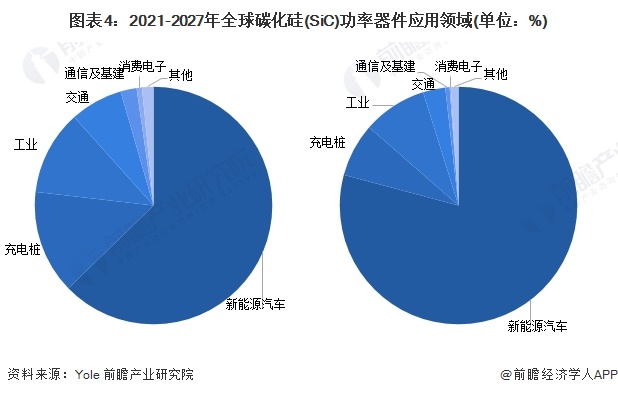

全球碳化硅功率器件应用领域分布

根据Yole报告,全球碳化硅功率器件主要可以应用于新能源汽车制造、充电桩、工业场景、交通领域、通信及基建、消费电子等,其中新能源汽车应用占比最高2021年占比超过63%,能源汽车占据全球碳化硅41.5%的下游市场份额,SiC是制作高温、高频、大功率、高压器件的理想材料之一,技术也已经趋于成熟,令其成为实现新能源汽车最佳性能的理想选择。与传统解决方案相比,基于SiC的解决方案使系统效率更高、重量更轻及结构更加紧凑。目前SiC器件在EV/HEV上应用主要是功率控制单元、逆变器、DC/DC转换器、车载充电器等方面。此外,光伏+储能也是碳化硅功率器件的主要应用领域之一,占比达到23.1%;PFC/电源供应以19.7%的市场份额排名第三。

全球碳化硅企业竞争格局情况

与全球碳化硅区域分布大致相同,目前全球碳化硅领先品牌均分布在美、欧、日这三大区域。其中,美国Wolfspeed在碳化硅晶圆市场的占有率达60%之多。上世纪90年代初美国Wolfspeed公司已成功推出碳化硅晶片产品,90年代末成功研制出4英寸碳化硅晶片,并于2001年成功研制首个商用碳化硅二极管产品。

更多本行业研究分析详见前瞻产业研究院《中国碳化硅(SiC)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务