【干货】中国第三代半导体材料行业产业链全景梳理及区域热力地图

行业主要上市公司:华润微(688396);三安光电(600703);士兰微(600460);斯达半导(603290);天岳先进(688234)等

本文核心数据:第三代半导体材料企业业务布局

产业链全景梳理:产业链实力厂商集聚

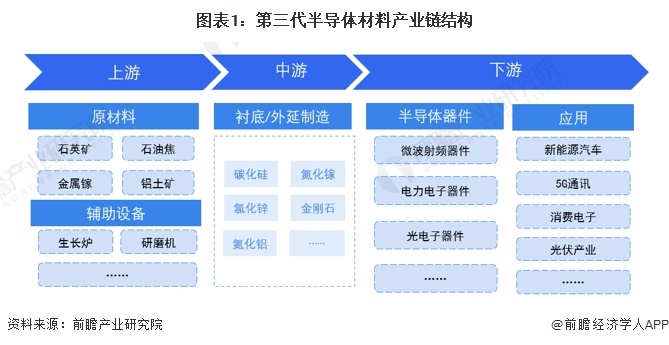

第三代半导体材料产业链与前两代半导体材料的产业链相类似,一般分为上游原料供应、中游材料制造和下游应用。

其中,在上游供应方面,碳化硅的原料包括石英矿、石油焦,氮化镓的原料主要从硝酸盐、金属镓中获取;在中游制造方面,最主要的工序即衬底和外延生长,这是材料技术的关键点所在;在下游应用方面,第三代半导体材料一般用于器件/模块的制造,最终形成半导体产品应用于各个领域。

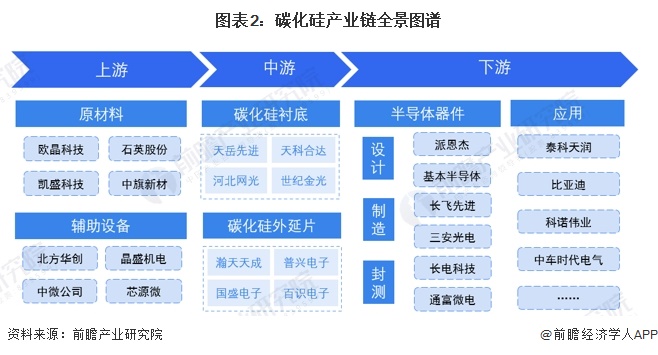

从产业链主要参与企业来看,从事碳化硅衬底片的国内厂商主要有天岳先进、天科合达、河北网光、世纪金光等;从事碳化硅外延生长的厂商主要有瀚天天成和普兴电子等;从事碳化硅功率器件的厂商较多,派恩杰、基本半导体、长飞先进、三安光电、长电科技等。

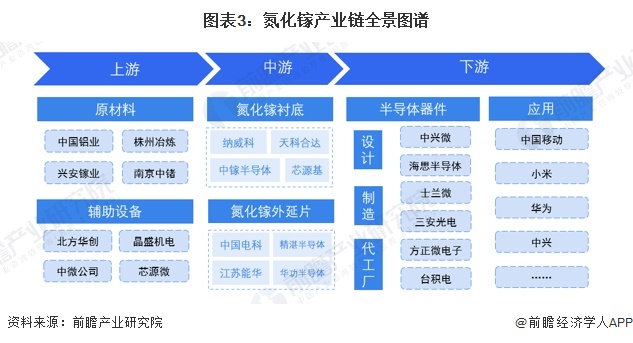

尽管碳化硅被更多地作为衬底材料(相较于氮化镓),国内仍有从事氮化镓单晶生长的企业,主要有纳威科、天科合达、中镓半导体、芯源基等;从事氮化镓外延片的国内厂商主要有中国电科、精湛半导体、江苏能华、华功半导体等;从事氮化镓器件制造的厂商主要有中兴微、海思半导体、士兰微、三安光电等。

产业链区域热力地图:江苏省产业布局较好

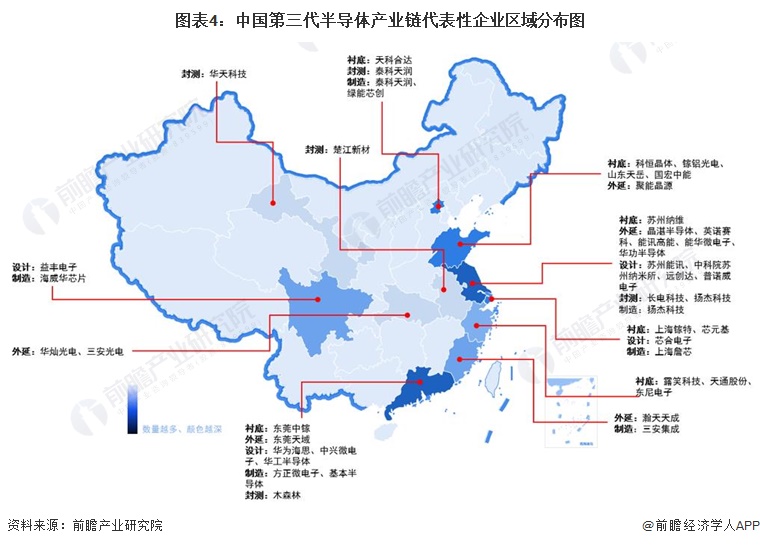

从代表性企业分布情况来看,江苏省第三代半导体代表性企业分布最多,如苏州纳维、晶湛半导体、英诺赛科等。同时广东、山东代表性企业也有较多代表性企业分布。

产业集群分布:各地产业集群基本形成

经过几年发展,各地产业集群基本形成,各个集群有其各自的特点。

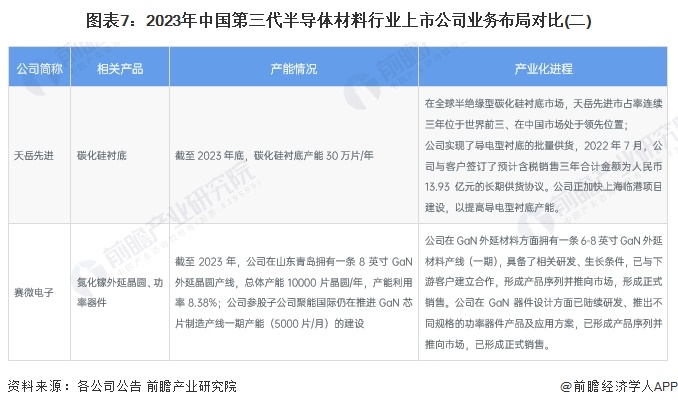

代表性企业第三代半导体材料业务布局对比

结合几家第三代半导体材料行业代表性上市企业的产能情况来看,目前大部分企业都拥自身的生产基地及产线,且部分企业仍旧在扩充产能。但目前我国第三代半导体材料的产能仍旧跟不上快速增长的生产需求。因此企业仍需积极扩充产能,提高产能利用率,从而扩大企业的营收规模。

代表性企业最新投资动向

2023年以来,第三代半导体材料行业代表性企业的投资动向主要为产品研发、产能扩建项目等。企业具体最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国第三代半导体材料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务