【投资视角】启示2026:中国航空涂料行业投融资分析(附投融资事件、兼并重组等)

行业主要上市公司:华秦科技(688281.SH)、佳驰科技(688708.SH)、渝三峡A(000565.SZ)、海油发展(600968.SH)、昊华科技(600378.SH)、三棵树(603737.SH)等

本文核心数据:航空涂料行业投融资规模;代表性企业融资事件

1、近年来国内航空涂料行业投融资热度较低

从投融资事件数量看,中国航空涂料行业在2020年至2025年间累计完成9起融资,行业仍处于技术驱动与市场验证并存的早期成长阶段。

截至2026年4月1日,我国航空涂料行业的主要投融资事件如下所示:

从融资轮次看,早期融资天使轮至A+轮合计占比约33.3%,反映部分企业仍处成长初期。股权融资、股权转让及新三板相关事件合计占比超55%,显示行业并购整合与成熟企业资本运作较为活跃,整体融资结构呈现早期培育与后期重组并存的局面。

从获投企业类型看,获投企业可分为军工隐身材料、综合性化工、航空防护涂料及功能性涂层研发四类。其中军工隐身材料类企业华秦科技与佳驰科技数量占比33%,均实现科创板上市,资本运作活跃、市值较高,更受资本青睐;航空防护涂料类企业同样占比33%,多为老牌国企,融资以股权转让为主。综合性化工及初创型功能性涂层企业获投数量较少,资本关注度相对偏低。

目前航空涂料行业的投资主体以资本类组织机构为主,占比约83.3%,代表性投资主体有鼎兴量子、毅达资本、海成投资、中信建投等,实业投资企业有上海洁深新能源、北新建材等。

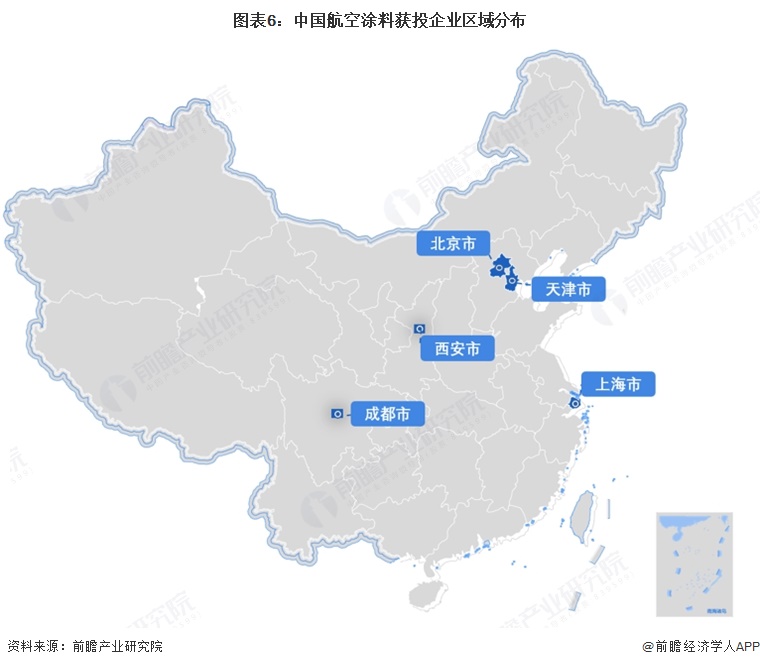

2、航空涂料投融资区域分布与航空制造产业带高度契合

从投融资区域分布来看,获投企业主要集中在陕西西安、四川成都、北京、天津、上海等军工重镇与经济发达城市。西部成渝地区和东部京津沪形成两大核心集聚区,体现出航空涂料行业与航空制造产业带高度协同、资本向技术密集区和军工资源富集地集中的特征。

3、航空涂料行业兼并收购事件分析

由于国内航空涂料企业数量较少,兼并重组事件不多。国内航空涂料行业收购特点为——被收购对象为技术尖端院所,被较大规模的化工或其他先进材料制造企业收购,进一步对接市场,形成“产-学-研”基地。

例如化工部海洋涂料研究所,于2000年3月改制成立为海洋化工研究院有限公司,改制后,公司在海洋涂料领域持续发展,并拥有了城阳、平度两个生产基地。2020年3月被昊华化工科技集团股份有限公司全资并购,这次并购意味着海化院正式成为昊华化工科技集团股份有限公司的一部分,也意味着海化院在集团内的战略地位和发展方向将受到集团的统一规划和管理。

2025年1月,华秦科技以2.45亿元增资安徽汉正航空材料有限公司,持股47.57%。安徽汉正成立于2021年,源于西北工业大学的成果转化项目,专注于金属材料超细晶成型技术的研发与应用,拥有世界首创的PTR强力旋轧技术和卧式旋轧技术(ACDR),其产品在航空航天、船舶兵器等高端领域具有广泛应用,与华秦科技的业务高度适配。

此次收购是华秦科技战略布局的重要举措,旨在加强其在新材料产业的竞争力,并向航空发动机产业链上下游延伸。华秦科技作为“军工涂料第一股”,2024年营收首破十亿大关,此次并购将助力华秦科技拓展产品线,提升市场份额,增强其在航空涂料领域的综合实力,推动其在军工涂料领域的进一步发展。

4、航空涂料行业近年投融资状况总结

更多本行业研究分析详见前瞻产业研究院《中国航空涂料行业发展前景与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务