【行业深度】洞察2024:中国城市配送行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:顺丰同城(09699.HK)、美团(83690.HK)、华鹏飞(300350.SZ)、新宁物流(300013.SZ)、飞力达(300240.SZ)等

本文核心数据:中国城市配送行业竞争梯队;中国城市配送市品牌榜单;中国城市配送市场集中度

1、中国城市配送竞争梯队

从营业收入来看,我国城市配送行业竞争梯队可以分为三大梯队。第一梯队2023年前三季度营业收入在1000亿元以上,代表公司包括美团、顺丰控股、中通快递等。第二梯队营业收入在100亿元至1000亿元之间,代表公司包括怡亚通、圆通速递、传化智联、德邦股等。第三梯队营业收入在100亿元以下,代表公司包括飞力达、保税科技、宏川科技等。其中,第三梯队对应的公司数量最多。

2、中国城市配送行业公司排名

根据CNPP,2023年我国城市配送品牌榜top5包括顺丰同城、美团配送、极兔快递、日日顺供应链、饿了么,均为民营企业。

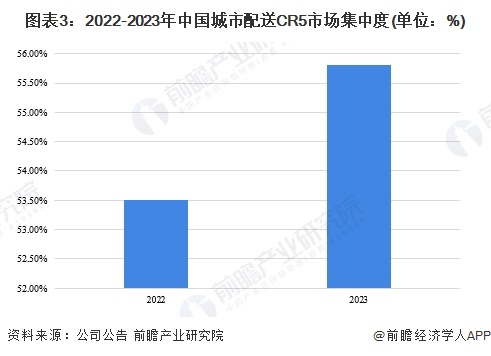

3、中国城市配送行业市场集中度

仓储业继续保持着市场集中度低的市场态势。从企业地区分布的角度来讲,仓储业市场相对分散。随着物流业振兴规划的逐步实施,物流业的市场集中度将不断提升。作为物流业的重要组成部分,仓储业的市场集中度也会随之提升。同时仓储业所特有的对地理资源的依赖性也加强了这一趋势。近年来,城市配送产业的集中度有了进一步提升。一方面,长三角、珠三角和京津冀环渤海三大区域成为中国城市配送市场最为活跃和集中的地区,并为这些地区物流产业的发展和快速集聚提供了可能。另一方面城市配送市场份额向大型、专业化物流企业集中的步伐加快,为大规模、高效率、专业化,具有区域性、全国性乃至国际性服务网络的大型物流服务企业提供了生长空间,并将形成一批具有较强竞争能力和大规模的服务网络的大型龙头物流企业。

从中国城市配送行业主要上市公司相关业务的营收情况来看,2022年我国城市配送行业CR5为53.5%,2023年前三季度小幅增长至55.8%,行业集中度仍有增长空间。

4、中国城市配送行业企业布局及竞争力评价

在我国城市配送行业的代表性企业中,龙头企业全国布局战略明显,多数追随者企业实施区域性布局战略,将城市配送资源集中在特定地区进行布局,通常,这些企业会选择华东地区进行布局。

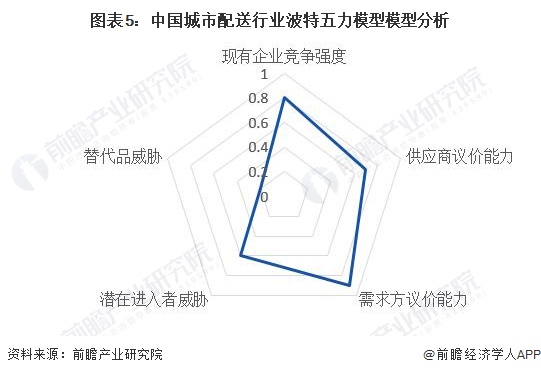

5、中国城市配送行业竞争状态总结

从供应商议价能力角度来看,城市配送企业的供应商主要是拥有土地资源的政府或者国企、信息技术和设施设备提供商等,供应商议价能力较强。下游议价能力方面,对顾客来说,价格和服务质量是其最关心的问题。对于散户来说,其议价能力不高。但是对于大的公司客户,比如淘宝之类的,其议价能力相当高,使公司的利润率降低。潜在竞争者方面,当前城市配送行业的利润较低,进入壁垒比较低。当前的威胁主要来自新加入者,越来越多的零售巨头、电商巨头进入市场,凭借者雄厚的资金和科技实力成为国内民营城市配送企业最大的威胁。替代品方面,城市配送是货物从生产端到销售端所需要经过的必须环节,因此几乎没有可替代性,替代品威胁小。从行业内部竞争激烈程度来看,目前,行业竞争者数量众多,行业集中度低,因此行业现有竞争水平较为激烈。

更多本行业研究分析详见前瞻产业研究院《中国城市配送行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务