2024年中国柔性电池上游供给现状分析 原材料供给量持续增长【组图】

行业主要上市公司:亿纬锂能(300014);安孚科技(603031);中自科技(688737);乾照光电(300102);中来股份(300393)等

本文核心数据:中国多晶硅产量;中国硅片产量;中国锂离子电池正极材料产量

1、多晶硅产量增长超六成

随着科技不断进步,多晶硅的使用范围也不断扩大,不仅成为了信息产业中不可缺少的基础材料,并且也是太阳能转化为光能的理想介质。

我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2023年全国多晶硅产量达143万吨,同比增长66.9%。2024年随着多晶硅企业技改及新建产能的释放,产量预计将超过210万吨

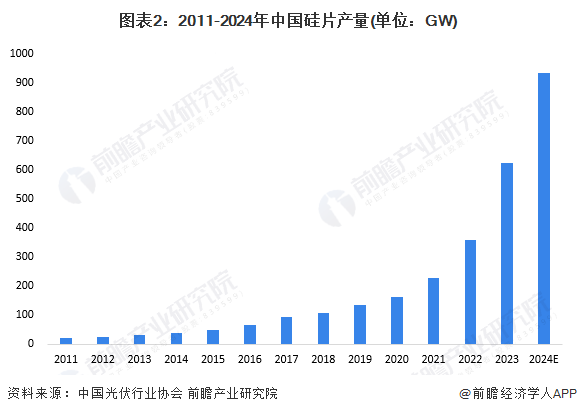

2、中国硅片产量占全球产量的90%以上

我国硅片产量占全球产量的90%以上。硅片环节产业规模化效应强、产业集中度高,前十家硅片企业产量占比60%以上。根据中国光伏协会的数据,2023年全国硅片产量约为622GW,同比增长67.5%。随着头部企业产能的逐步落实,预计2024年全国硅片产量将超过935GW。

3、锂电池材料供给能力不断增强

2017-2023年,中国锂离子电池正极材料整体产量呈现增长的状态,2023年,锂离子电池正极材料产量为230万吨,同比增长24.32%。

在负极材料方面,2017-2023年,中国锂离子电池负极材料整体产量同样呈现增长的状态,2023年,锂离子电池负极材料产量为165万吨,同比增长17.86%。

2023年,中国锂离子电池隔膜出货量同比增长32.8%,达到176.9亿平米,其中湿法隔膜出货量达到129.4亿平米,干法隔膜出货量达到47.5亿平米。

在电解液方面,2023年,中国电解液出货量为113.8万吨,同比增长27.7%,中国电解液出货量的全球占比继续提升至86.7%。

更多本行业研究分析详见前瞻产业研究院《中国电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务