2024年中国储能电池细分产品发展分析 锂电池是当前主流产品【组图】

行业主要上市公司:宁德时代(300750);比亚迪(002594);瑞浦兰钧(0666.HK);亿纬锂能(300014);国轩高科(002074);鹏辉能源(300438);南都电源(300068);中创新航(3931.HK);普利特(002324);派能科(688063)等

本文核心数据:储能电池产品结构;锂离子电池储能装机规模

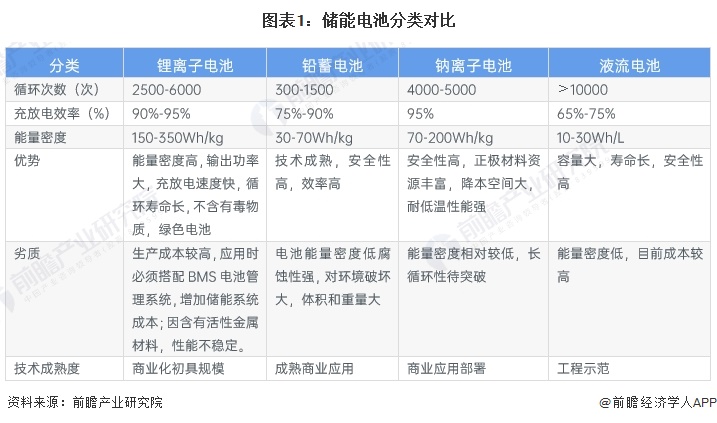

储能电池产品分类概述

目前主流的储能电池有锂离子电池、铅蓄电池、钠离子电池及液流电池。其中,锂离子电池及铅蓄电池技术较为成熟,钠离子电池正加快商业应用部署,液流电池正加速示范应用。

锂离子电池是当前主流产品

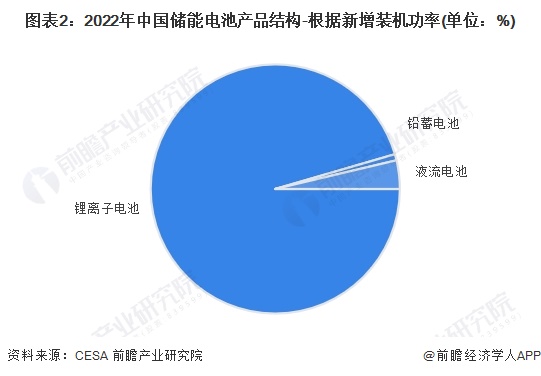

从储能电池产品结构来看,目前储能电池产品主要为锂离子电池。根据CESA披露的数据,2022年,中国电化学储能新增装机功率中,锂离子电池占比95.5%,占据主要份额,液流电池占比为3.7%。铅蓄电池是我国早期大规模电化学储能的主导技术路线,但因为铅酸电池循环寿命短、能量密度低、使用温度范围窄、充电速度慢,且铅金属对环境影响较大,近年来逐渐被锂离子电池取代,2022年,中国电化学储能新增装机功率中,铅蓄电池占比仅为0.8%。

锂离子电池具有环境污染小、能量密度高、循环寿命长、倍率性能强等优点,随着其成本下降,锂离子电池的经济性开始日益凸显,在储能市场的应用也愈发广泛。近年来,我国锂离子电池储能装机规模持续上涨。2022年,我国锂离子电池储能累计装机规模达到12.3GW,较2021年实现大幅增长。截至2023年上半年末,我国锂离子电池储能累计装机规模已达20.2GW。

液流电池和钠离子电池加速发展

液流电池技术路径包括全钒液流电池、铁铬液流电池、锌溴液流电池等,其中,全钒液流电池综合性能最佳、商业化程度最高,液流电池是长时储能最具竞争优势的技术。根据GGII披露的信息,我国液流电池产业已经进入产能爆发增长期,2023年液流电池产能达6GW/年(含爬坡产能),23家液流电池产业链企业投资金额超过420亿元,产能规划达18.98GW,2025年我国液流电池产能有望跃升至30GW/年。

钠电池基于锂电池技术,目前正处于产业化阶段,由于钠资源丰富程度远超锂资源,钠离子电池发展前景广阔。我国钠离子电池产业化正在提速,一大批产业链企业也明显加快了钠电池的产能布局,根据GGII披露的信息,2023年,52家钠电产业链企业规划产能超385GWh,投资金额超1500亿元。

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务