2026年中国云南省生物质能源行业市场分析:资源禀赋突出,蔗渣发电主导

更多本行业研究分析详见前瞻产业研究院《全球及中国生物质能发电产业发展前景与投资战略规划分析报告》。

行业主要上市公司:卓越新能(688196.SH)、百川畅银(300614.SZ)、长青集团(002616.SZ)、迪森股份(300335.SZ)、瀚蓝环境(600323.SH)、伟明环保(603568.SH)、光大绿色环保(1257.HK)等

本文核心数据:云南生物质能源行业细分领域企业营收规模;云南省生物质能源发电项目投建概况等

1、云南省生物质能源丰富,但原料分布分散,收集、运输和储存成本较高

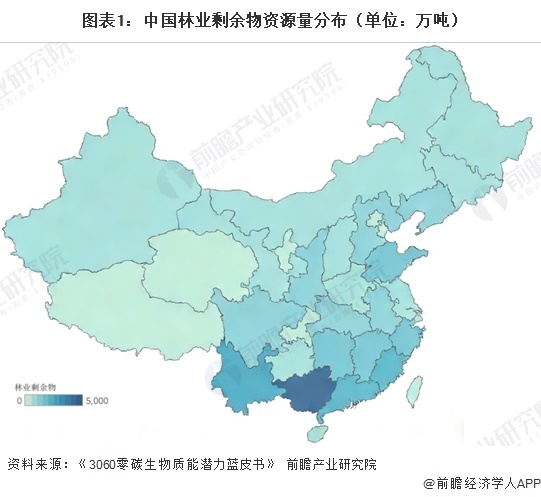

云南省发展生物质能源的首要优势在于其丰富的生物质资源。根据《云南省绿色能源发展“十四五”规划》披露信息,云南省生物质能富集,生物质原料种质居全国之首。云南全省广袤的森林每年产生大量林业剩余物,同时作为农业大省,农作物秸秆、蔗渣、烟杆等资源量也十分可观。这些资源为生物质能源产业化提供了坚实的原料基础。

根据《3060零碳生物质能潜力蓝皮书》披露内容,我国秸秆资源、畜禽粪便资源、林业剩余物资源、生活垃圾资源和污水污泥资源五类生物质资源中,云南省林业资源禀赋突出。林业剩余物资源集中在我国南方山区,资源总量前五分别是广西、云南、福建、广东、湖南,占全国总量的39.9%。

然而,云南山地面积占比高,原料分布分散,导致收集、运输和储存成本较高,建立稳定、经济、高效的规模化收储运体系,是当前将资源潜力转化为产业优势面临的主要挑战。

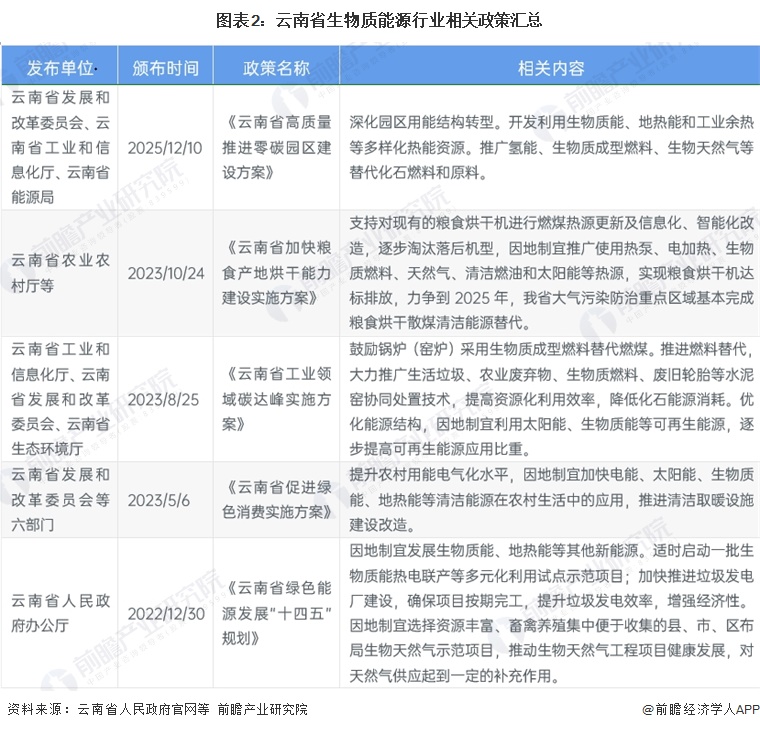

2、云南省在生物质能源领域的政策强调因地制宜的多元化与清洁替代

云南省在生物质能源领域的政策支持,构建了一个从宏观规划到具体应用、从生产端到消费端的完整体系,其核心特点是强调因地制宜的多元化与清洁替代。省级绿色能源发展十四五规划为生物质能的定位奠定了基调,明确将有序发展生物质热电联产、垃圾焚烧发电和生物天然气示范项目。后续政策则沿着这一主线,在工业、农业和生活消费等多个维度细化落实。在工业领域,方案鼓励采用生物质成型燃料替代燃煤,并推进水泥窑协同处置废弃物;在农业领域,实施方案支持在粮食烘干环节用生物质燃料等清洁热源替代散煤;在消费与区域发展层面,既有方案推动生物质能在农村生活中的应用,也有最新的零碳园区建设方案将其列为重要的多样化清洁热源。

整体而言,云南政策不仅关注生物质发电和产气,更着重将其作为实现终端用能清洁化、助力工业脱碳和乡村振兴的关键替代燃料进行推广。

3、云南省生物质能源产业呈现出发电主导、多元发展的结构性特征

根据2026年1月4日云南省统计局发布的《2023云南省第五次全国经济普查年鉴》披露数据,云南省生物质能源产业呈现出发电主导、多元发展的结构性特征,整体产业规模仍有较大提升空间。具体来看,2023年全省生物质能源相关企业的总营业收入约为17.92亿元,其中生物质能发电占据绝对核心地位,营收达15.04亿元,贡献了总规模的83.9%,这与云南推动垃圾发电厂建设、适时启动热电联产示范项目的政策导向相符。相比之下,生物质成型燃料加工与液体燃料生产仍处于发展初期,营收分别为2.47亿元和0.41亿元,占比13.8%和2.3%。当前政策鼓励采用生物质成型燃料在工业锅炉等领域替代燃煤,为成型燃料加工这一领域未来的增长提供了明确方向。

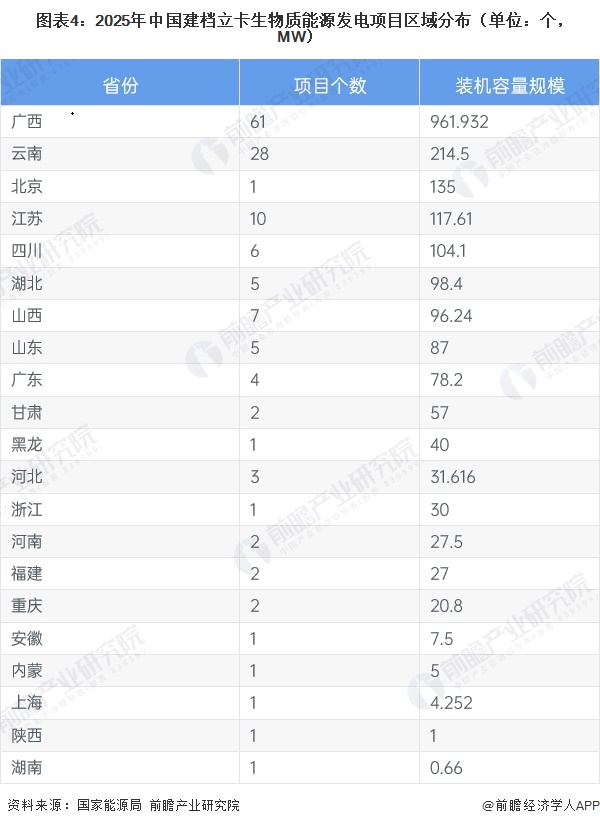

4、云南省生物质发电项目建设全国领先,项目几乎全部为蔗渣发电,紧密依附于制糖业

根据国家能源局统计的2025年全年全国建档立卡生物质能源发电项目,其区域分布呈现高度集中特征,广西以61个项目、961.9MW装机容量绝对领先,云南以28个项目、214.5MW位居次席,两省合计占项目总数的61.4%与装机容量的54.8%,形成“双核心”格局。这种分布反映出生物质能项目高度依赖原料资源禀赋,广西、云南作为农业林业大省具备先天优势。

根据2025年国家能源局统计的云南省建档立卡项目数据,云南省生物质能源项目投建呈现出高度依赖糖业副产物、地域分布高度集中的鲜明特征。项目几乎全部为蔗渣发电,紧密依附于制糖企业,作为其技改、扩建或新建糖厂的配套自备电厂,实现了“以糖促电、以电养糖”的循环经济模式。

从地域看,项目极度集中于临沧、普洱、红河、西双版纳等甘蔗核心产区,其中临沧一市的项目数量与装机规模均占据全省绝对主导地位。与此相对,垃圾焚烧发电等其它类型项目数量稀少且规模较小。

整体上,云南的生物质能源开发是其支柱性糖业生产的直接衍生与配套,产业发展路径单一但与地方经济结合紧密。

更多本行业研究分析详见前瞻产业研究院《全球及中国生物质能发电产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务