2024年中国心脏起搏器行业集采现状分析 心脏起搏器集采加速

本文核心数据:集采模式;集采类型;集采产品;降价幅度

集采历程:心脏起搏器集采加速

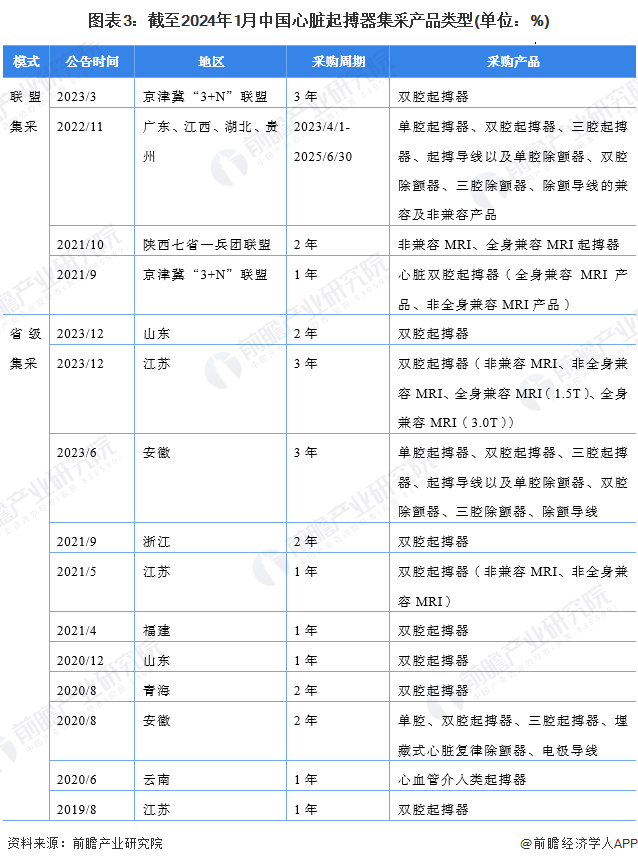

据不完全统计,截至2024年1月,我国各地方共开展15轮心脏起搏器集中采购。2019年8月,江苏省展开了国内首次心脏起搏器集采,正式拉开心脏起搏器集中带量采购序幕,随后,云南、安徽、青海、山东等多地均纷纷开展心脏起搏器集采,我国心脏起搏器行业正式进入集采时代。2021年,陕西七省一兵团联盟开展双腔起搏器带量采购,是国内起搏器最大规模的一次集采。

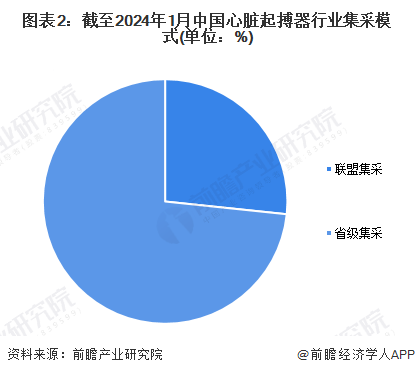

集采模式:联盟采购+省级采购

我国心脏起搏器集采主要采用“联盟采购+省级采购”的集采模式,其中,联盟集采共开展四轮心脏起搏器集采,省级层面共开展11轮心脏起搏器集采。

产品类型:双腔起搏器为主

目前,双腔心脏起搏器为主流应用类型,价格约为6-8万元/台,昂贵的价格导致许多患者无力负担。因此,我国心脏起搏器集采类型主要以双腔心脏起搏器为主。

降价幅度:降价幅度明显

从降价幅度来看,心脏起搏器集采降价幅度差距较大,其中,2021年5月江苏开展的双腔起搏器集采平均降价幅度达60%,为最高水平;而在2021-2022年京津冀“3+N”联盟,陕西七省一兵团联盟,广东、江西、湖北、贵州四省联盟开展的心脏起搏器集采平均降价幅度也出资按较高水平,其中,陕西七省一兵团联盟集采最高降价幅度达78.26%,为最高水平。

注:颜色越深表示降价幅度约大

中选情况:中选企业以进口企业为主

目前全球能生产心脏起搏器的企业数量较少,美敦力、波士顿科学、百多力、雅培等外资企业有一定的垄断优势,心脏起搏器集采中选企业仍以外资企业为主。不过近年来,我国心脏起搏器国产企业快速发展,先健科技、乐普医疗、创领心律等厂商快速崛起,在中选企业中,均出现国产品牌身影。未来随着国家集采政策逐渐落地、医疗器械国产化替代的推进以及本土企业自主研发能力不断提高,国产品牌起搏器的市场占有率将逐步提高。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务