固态电池汽车对硅碳负极材料的影响【组图】

行业主要上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:硅碳负极需求量测算

固态电池汽车即将迎来黄金发展期

第一阶段是2025-2026年的示范验证期,核心特征是半固态车型先行落地、整车厂和电池厂完成样车、试验和小批量导入。第二阶段是2027-2028年的集中节点期,GAC、Toyota、Nissan等车企或给出了装车目标,或明确了市场导入时间;行业判断也普遍将这一阶段视作全固态从实验室走向车规验证的关键窗口。第三阶段才是2030年前后的规模量产窗口,届时全固态电池才有可能从“技术标签”转向“可观装机”。

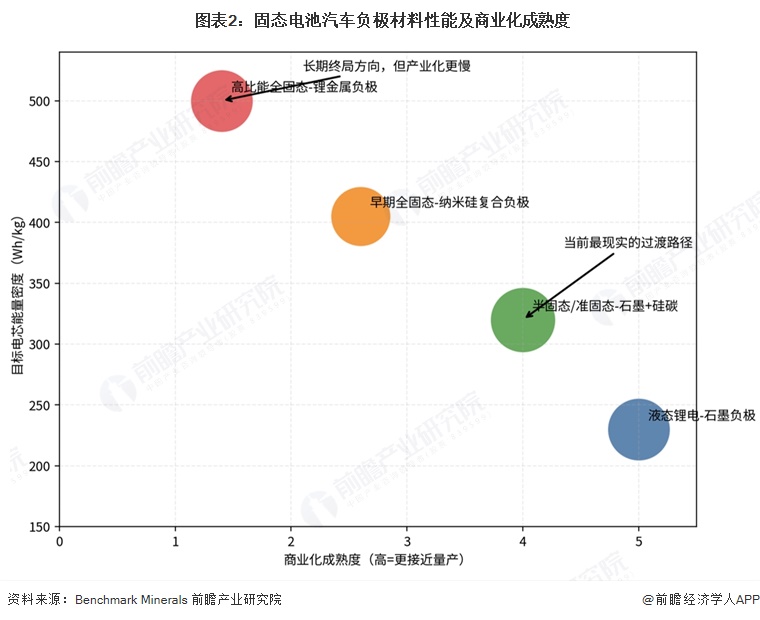

硅碳负极是固态电池汽车过渡路线的最佳选择,长期可能为锂金属负极

若以产业化成熟度和目标能量密度两个维度观察,液态锂电+石墨负极仍处于成熟区间;而半固态、准固态以及早期全固态方案,要在能量密度、安全性与可制造性之间取得平衡,当前更现实的路径仍是石墨-硅碳复合,或者更高阶的纳米硅复合负极。真正把能量密度进一步推向500Wh/kg以上的,是锂金属负极路线,但其界面稳定性、循环寿命和制造复杂度要求更高,产业化节奏明显慢于硅复合路线。因此,硅碳负极在这一轮固态电池主题中的合理定位为“过渡期效率最优解”。只要行业仍处在400Wh/kg左右的车规突破阶段,硅碳就有较强的现实意义;但一旦高比能全固态电池真正进入锂金属阶段,硅碳的角色就会从主线材料转向过渡材料。

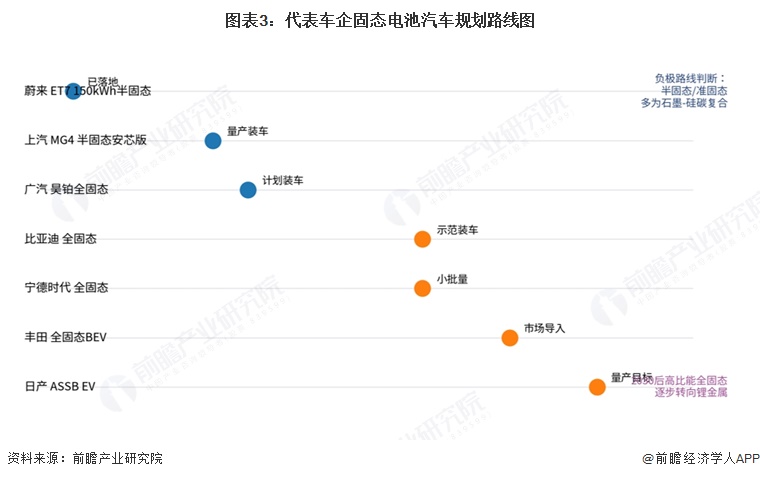

代表车企固态电池计划逐步落地中

当前汽车行业已出现两类信号:一类是蔚来ET7、上汽MG4这类已经具备展示或量产装车属性的半固态样本,它们说明固态相关技术不再停留在实验室,而是已经进入车型验证与市场教育阶段;另一类则是广汽、比亚迪、宁德时代、Toyota、Nissan等给出的2026-2028时间表,这类信号更接近“未来装机节点”,决定了产业链从送样、中试走向订单化的节奏。对硅碳负极企业而言,意味着2026-2028年会是客户验证最密集的时间段,谁能在这一阶段完成材料适配、良率爬坡与联合开发,谁更有机会在后续放量期拿到更高质量的订单。

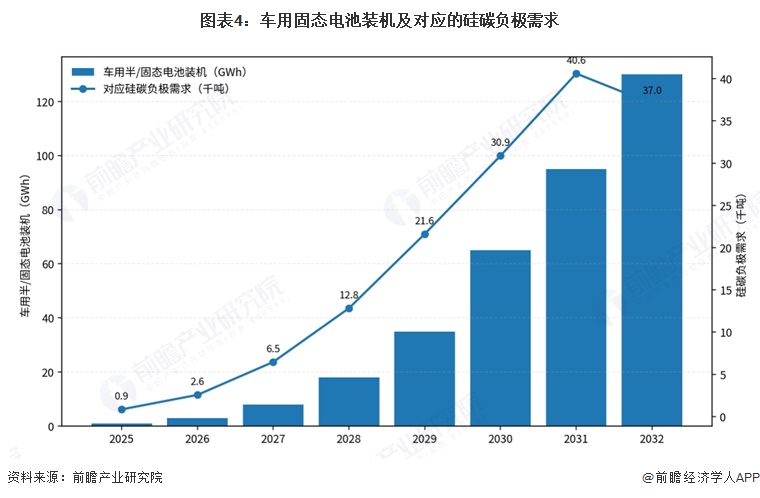

固态电池汽车将拉动硅碳负极需求

按照基准情景,车用半固态/固态电池装机量将在2027年以后明显加速,驱动硅碳负极需求从2025年的不足1千吨快速爬升至2030年的约3.1万吨,并在2031年达到约4.1万吨的阶段高点。之所以2032年并未继续同速上行,并不是终端装机放缓,而是因为随着高比能全固态路线推进,硅碳在负极中的配套占比开始下降。

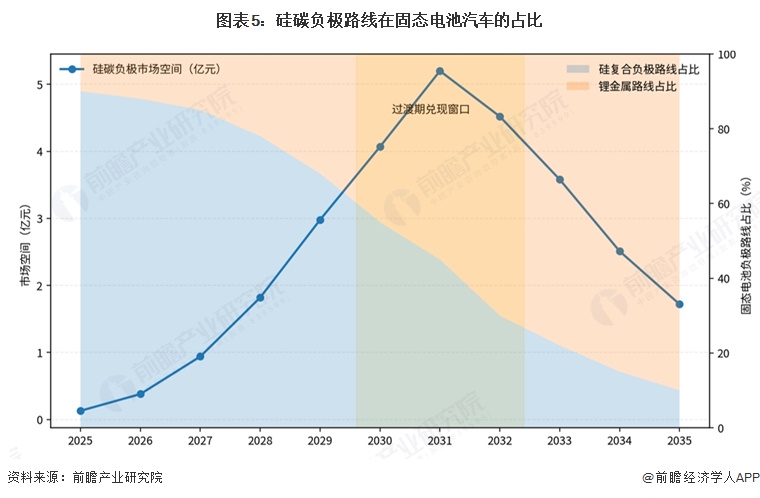

硅碳负极材料的市场空间预计将在2031年左右达到顶峰

在硅碳需求量增长与ASP温和下移共同作用下,车用固态主题对应的硅碳市场空间更可能在2030-2032年前后达到阶段高点,之后随着锂金属路线占比提升,硅碳的相对份额将逐步回落。这意味着,硅碳负极在固态叙事中的价值,并不是越晚越大,而是存在一个清晰的兑现窗口。

更多内容详见前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》《中国固态电池行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务