2024年全球降压药行业市场现状及竞争格局分析 欧美厂商竞争力领先【组图】

行业主要上市公司:华海药业(600521);福元医药(601089);国药现代(600420);信立泰(002294);华润双鹤(600062);昂利康(002940);立方制药(003020);花园生物(300401)等

本文核心数据:全球高血压患者规模;全球降压药市场规模;全球各类降压药市场份额占比等

1、全球高血压患者规模庞大

2023年9月,世界卫生组织发布首个《全球高血压报告》,根据报告披露的信息,全球高血压患者(≥140/90mmHg或正在服用降压药物)人数,在30年间翻了一番,从1990年的6.5亿增至2019年的13亿。

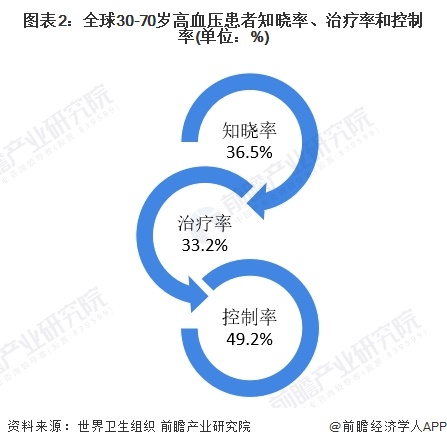

2019年,在30-70岁高血压患者中,知晓率、治疗率、控制率分别为54%、42%和21%,约近半数高血压患者不知晓,约八成未达标。

2、全球降压药市场规模超380亿美元

2015-2018年,全球降压药市场规模因受到价格更低的仿制药市场份额提升影响而持续下降。2019年以来,全球降压药市场规模开始小幅回升,初步测算2022年全球降压药市场规模已超380亿美元。

注:以上市场规模为降压药销售额。

3、全球降压药市场上β受体阻滞剂占比最高

从全球各大类降压药市场份额占比情况来看,2021年,β受体阻滞剂占比最高,约为23%;其次是钙离子拮抗剂(CCB)和血管紧张素受体拮抗剂(ARB),分别约占比22%。

4、全球市场上欧美厂商竞争力领先

欧美地区厂商新药研发能力领先,在全球降压药市场上具有领先优势。其中,瑞士厂商诺华是全球领先的降压药生产企业,根据Statista披露的数据,2022年其原研药Entresto(沙库巴曲缬沙坦)、Exforge(氨氯地平缬沙坦)、Diovan(缬沙坦)销售额分别占全球总销售额的约20%、3%、3%。

注:“★★★★★”为满分。

更多本行业研究分析详见前瞻产业研究院《中国抗高血压用药行业发展状况调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务