2024年中国骨科植入医疗器械行业发展现状分析 骨科集采进入常态化阶段

本文核心数据:集采类型;集采进程

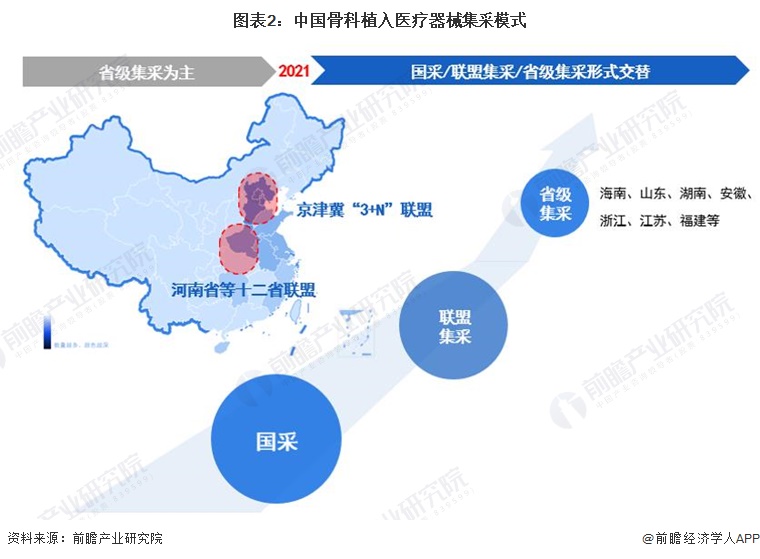

集采进入常态化阶段

2019年7月,《治理高值医用耗材改革方案》发布,提出“按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购”,正式拉开高值医用耗材集中带量采购改革序幕,安徽、江苏、浙江、山东、福建等地区陆续开展带量采购工作;2021年6月,《国家组织人工关节集中带量采购公告(第1号)》发布,正式拉开全国骨科耗材集采序幕;2023年是国家开展骨科耗材集采的第三年,集中带量采购改革已进入常态化阶段。

三种集采模式互为补充

随着地方联盟集采数量、次数逐渐增多,我国骨科集采以2021年为分界点,逐步由省级集采为主的集采模式向国采、联盟集采、省级集采组织形式交替模式变化。

四类高值耗材全面覆盖

2023年9月,第四批高值医用耗材国采正式启动,运动医学产品被纳入集采范围,主要包括带线锚钉、修复用缝线等7个耗材品种,叠加此前开展的人工关节、骨科脊柱类国家集采,由跨省联盟开展的创伤类耗材集采,意味着骨科四大类高值医用耗材基本实现集采全覆盖。

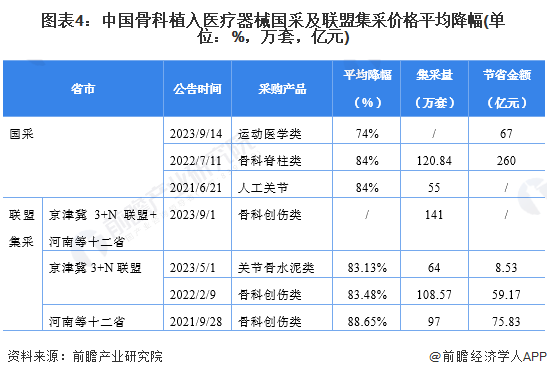

采购产品价格大幅下降

骨科植入耗材属于高值耗材,价格水平较高。随着国家持续推进高值医用耗材集中采购工作,骨科植入各类耗材价格大幅下降,平均降幅在70%-90%之间,节省金额巨大。随着集采进入常态化阶段,骨科耗材虚高价格水分逐步被挤压,将促进价格回归合理水平,减轻群体医疗负担。

头部企业迎来发展机遇

随着骨科耗材带量采购政策的执行,落后的中小企业将被逐渐淘汰,崛起一批大型有创新能力的企业,从而推动我国医疗器械行业集中度的上升。未来,骨科植入行业将呈现逐步向国产头部企业集中的特点,国产头部企业在市场竞争中更具优势。

更多本行业研究分析详见前瞻产业研究院《中国骨科植入医疗器械行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务