2024年中国AI算力行业区域发展现状分析 “东数西算”战略推动区域AI算力整体协调发展【组图】

行业主要上市公司:百度集团(09888)、腾讯控股(00700)、浪潮信息(000977.SZ)、中科曙光(603019.SH)、华胜天成(600410.SH)、青云科技(688316.SH)等

本文核心数据:区域梯队;机柜分布;

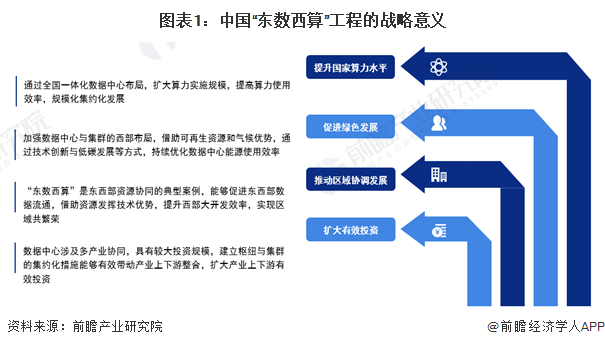

中国“东数西算”工程的战略意义

与“西气东输”“西电东送”“南水北调”等工程相似,“东数西算”是一个国家级算力资源跨域调配战略工程,针对我国东西部算力资源分布总体呈现出“东部不足、西部过剩”的不平衡局面,引导中西部利用能源优势建设算力基础设施,“数据向西,算力向东”,服务东部沿海等算力紧缺区域,解决我国东西部算力资源供需不均衡的现状。“东数西算”工程对我国的长远发展有重要的意义:

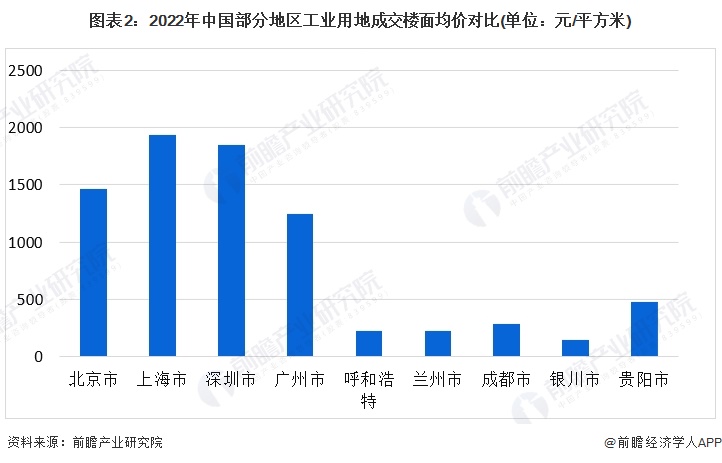

中国算力西迁的经济性分析

中西部地区土地和电力成本优势显著:东部一线核心城市(北上广深)工业用地成交楼面均价显著高于中西部算力枢纽地区城市(呼和浩特、兰州、成都、银川、贵阳)。2022年,北京工业用地成交楼面均价为1465元/平方米,而成都仅283元/平方米,相差较大。

全国AI算力区域梯队分析

京津冀、长三角、粤港澳大湾区、成渝双城经济圈等区域算力发展水平处于领先。整体来看,广东、北京、上海及周边省份算力发展指数总体较高,其中广东、北京、江苏、浙江、山东、上海排名前六位于第一梯队,算力发展指数达到40以上,山东首次超越上海位列第五。四川、河北、河南、福建、湖南、湖北、贵州、安徽、广西排名七到十五位,算力发展指数达到20以上。北上广及周边省份依托雄厚经济基础、把握算力发展机遇,在先进计算关键技术创新、算力产业提振、算力基础设施建设、算力发展环境优化、算力创新应用推广等维度均取得突出成果,整体算力发展指数领先。

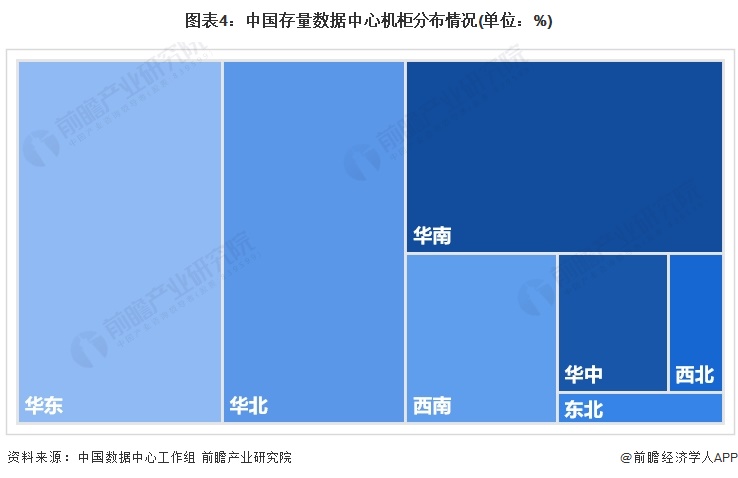

AI算力数据中心机柜:分布在一线城市

数据中心机柜分布主要以一线城市及周边为主。由于北京地区互联网企业聚集,需求相对旺盛,各家厂商在北京及周边地区均有大量布局。我国数据中心行业东西地区供给分布极不均衡,主要原因系需求决定数据中心供给分布。对比我国的东西部地区的上架率可知,东部上架率普遍高于50%,西部普遍低于50%,主要系西部数据计算需求少,导致了闲置过剩比较严重。

从2021年存量机柜总数区域分布看,以上海为核心的长三角区域需求旺盛,近年来华东地区的建设规模持续高涨,存量较大,领先于全国水平。

注:数据来自中国数据中心工作组发布的《2021年中国数据中心市场报告》,数据年份为2021年,截至2024年1月6日,中国数据中心工作组暂未发布2022-2023年的区域数据。

AI算力数据中心市场现状:恢复缓慢

《中国数据中心服务市场(2022年)跟踪》报告显示,一方面,数据中心市场的主要客户群体—互联网客户(含云计算厂商)需求恢复不及预期;受前两年“新基建”政策影响,仍有大批量机柜在2022年投产,2022年一线城市对于数据中心的建设指标审批趋严,预计未来会有好转。北京互联网企业及央国企总部较多,对于数据中心服务的需求相对较好,北京市内数据中心处于供不应求的状态。此外,各地政策引导低质量老旧数据中心出清,主要数据中心服务商通过资本并购、老旧数据中心改造将进一步提升市场集中度。

更多本行业研究分析详见前瞻产业研究院《中国AI算力(人工智能算力) 产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务