【投资视角】启示2024:中国AI算力行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要公司:百度集团(09888)、腾讯控股(00700)、浪潮信息(000977.SZ)、中科曙光(603019.SH)、华胜天成(600410.SH)、青云科技(688316.SH)等

本文核心数据:AI算力代表企业融资规模;AI算力兼并重组;产业基金;

行业投融资依旧火热

2016-2023年,AI算力投融资事件逐年波动增长,从投资事件和金额来看,2021年是AI算力投资最火热的年份。2022-2023年热度有所下降。2023年共投融资174亿元,事件87件。从单笔投融资来看,2016-2021年单笔金额不断上升,从7300万元上升至3.63亿元。2023年下降为单笔2亿元。

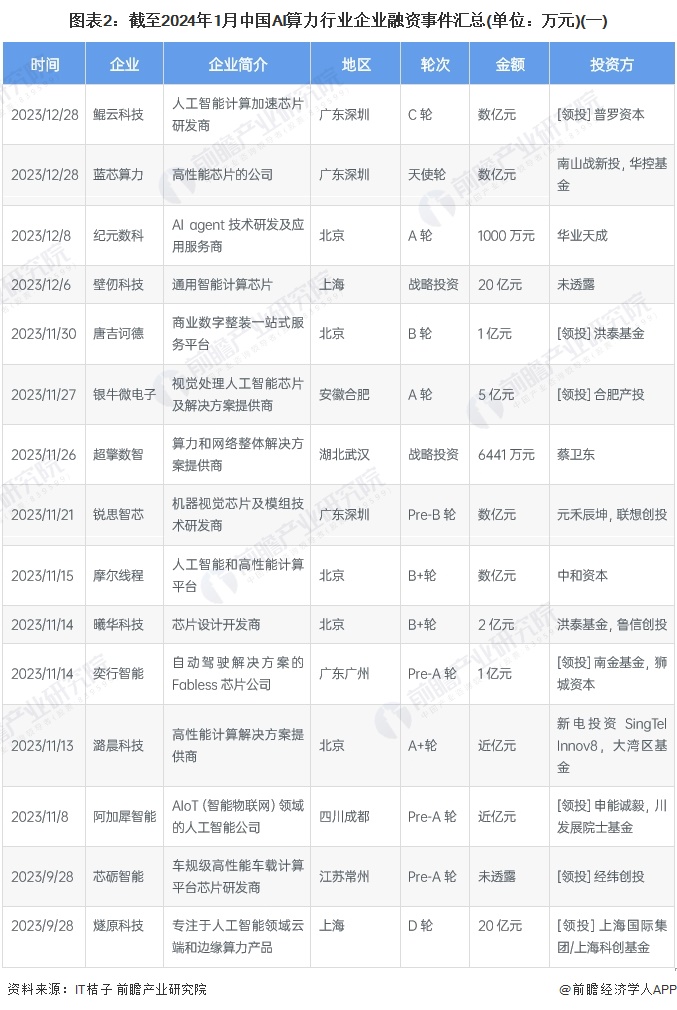

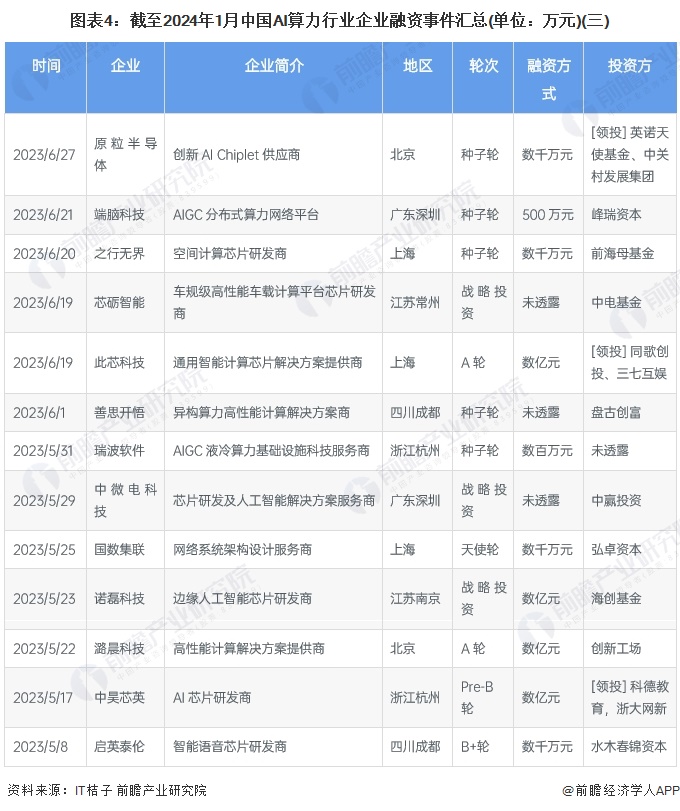

企业投融事件汇总

根据IT桔子显示,AI算力行业2023年投融资的主要概念有AI芯片、异构算力、云端AI、云计算平台、AIoT(智能物联网)、高性能芯片等。主要的融资事件如下:

注:投融资数据截至2024年1月6日,下同

A轮是主要融资轮次

根据企业融资轮次来看,目前行业内主要集中在早期融资。A+轮以前的融资占据全部事件的77%。A轮数量和天使轮数量最多,分别为156件和152件,战略融资93件。

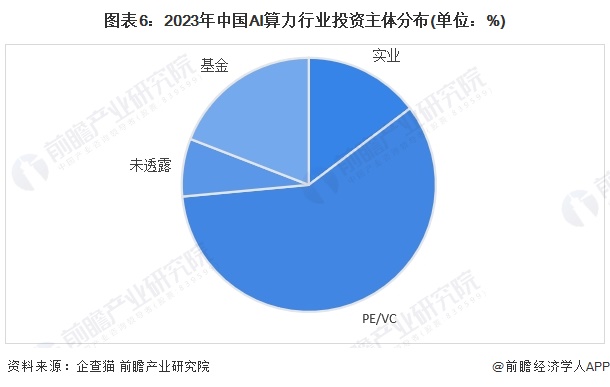

PE/VC是投融资主要主体类型

综合整体投资主体来看,PE/VC是AI算力的主要追捧者,占2023年投资主体的59%。其次是基金方,占据投资主体的19%。实业感兴趣的比例有15%。

沪深为主要投资目的地

根据企业投融资目的地来看,目前行业内资金主要流向上海和深圳。2023年投资事件中,上海占据23%,深圳占据18%,第三是北京,占据16%,成都作为西部算力中心位居第四,占比11%,杭州占据7%。

行业基金管理规模

目前投资AI算力行业基金有大湾区基金、川发展院士基金、上海科创基金、中国互联网投资基金、前海母基金、中电科基金、前海母基金、海创基金等。其中基金规模最大的是中国互联网投资基金,管理规模达1000亿元,管理基金数量超过20个。

兼并重组大部分是股权收购

AI算力行业兼并重组事件大部分是股权收购,最新一件规模较大的兼并事件是2023年9月底,昆仑万维为建立大算力—大模型算法—AI应用的产业链条,建立并保持在人工智能赛道的长期核心竞争优势,以全资公司昆诺天勤和全资公司新余昆智科为主体,分别以自有资金出资1.2亿元人民币和5.6亿元人民币,对AI大算力芯片创业企业北京艾捷科芯增资并控股。2023年中国AI算力行业兼并重组事件汇总如下:

注:投融资数据查询截至2024年1月6日,下同

AI算力投融资及兼并重组总结

中国AI算力行业投融资特征来看,主要集中在早期融资,产业基金数量较多,规模大,支撑行业发展的资金实力强。每年都有较大规模的兼并重组事件,整体上看行业投融资热度较高。

更多本行业研究分析详见前瞻产业研究院《中国AI算力(人工智能算力) 产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务