预见2023:《2023年中国宠物医疗行业全景图谱》(附市场规模、竞争格局和发展前景等)

宠物医疗行业主要上市公司:瑞普生物(300119.SZ);康众医疗(688607.SH);禾丰股份(603609.SH)等

本文核心数据:中国宠物医院使用国产和进口医疗器械设备占比;中国宠物医院规模分布;中国宠物医院执业兽医师的数量占比及员工学历构成、从业年限构成;中国宠物主选择宠物医院的影响因素占比;中国宠物医疗市场规模及预测;中国各省市宠物医院数量;中国宠物医院市场份额

行业概况

1、定义

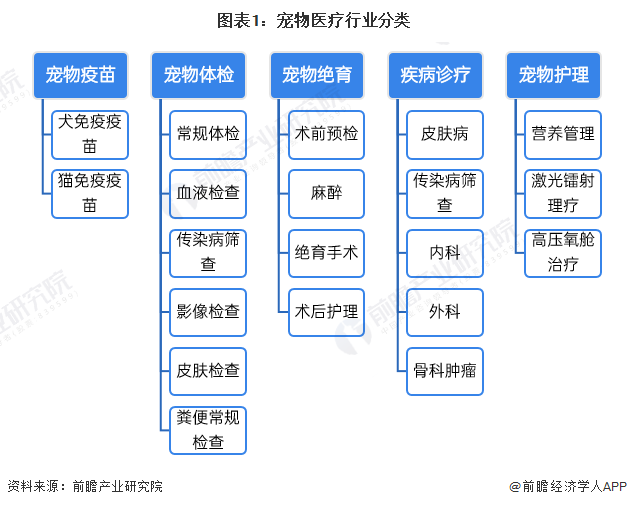

宠物医疗指对宠物的疾病进行预防、诊断和治疗,为解决宠物病痛所进行的活动。具体来说,宠物医疗主要分为宠物疫苗、宠物体检、宠物绝育、疾病诊疗及宠物护理五大类。随着精细化养宠和健康养宠观念的盛行,宠物医疗领域近年来备受关注。

2、产业链剖析:宠物医院和宠物用药品为关键环节

从产业链环节来看,宠物医疗行业上游包括宠物用药品、宠物医疗器械设备以及宠物医疗耗材,中游包括宠物医院、宠物诊所和第三方检测机构,下游包括线上宠物医疗平台、宠物主和宠物医疗保险。

当前,中国宠物医疗产业链逐步完善,但与较为成熟的美日市场相比仍有差距。宠物医疗产业链关键环节为宠物医院和宠物用药品,国内的宠物医院目前已形成一定规模,部分经济发达区域竞争激烈,未来连锁型宠物医院将成为主流;在宠物药品领域,国产品牌刚刚起步,过往主要面向经济型动物(猪、牛、鸡等养殖动物)的动物保健公司正在加速布局宠物药品。

从宠物医疗行业参与者来看,产业链上游缺乏规模效应、集中度低,目前宠物用药品领域国际品牌占据主导地位,代表性企业包括Zoetis(硕腾)、MSD(默沙东)、Boehringer Ingelheim(勃林格殷格翰)、BAYER(拜耳集团)、Elanco(礼蓝)、小宠、瑞普生物等;在宠物医疗设备、耗材领域,国产品牌异军突起,包括迈瑞动物医疗、万德康、谛宝诚、康众医疗等,国外品牌有西门子医疗、IDEXX(爱德士)、奥林巴斯等。

产业链中游竞争相对激烈,宠物医院向连锁化方向发展,行业内品牌整合日益加剧,代表性企业有新瑞鹏宠物、瑞派宠物、芭比堂宠物医院、宠颐生、美联众合动物医院等;第三方检测机构则以拓瑞检测、联宠检测中心等为主。

产业链下游线上宠物医疗平台参与者包括安安宠医、波奇宠物、爱宠iCHONG、京东宠物健康等,宠物医疗保险参与者主要有太平洋保险、中国人保、平安保险等。

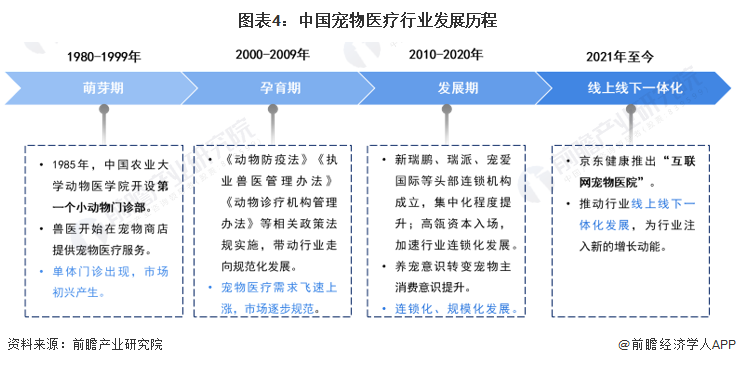

行业发展历程:步入发展快车道

伴随“它经济”的崛起,经过40余年的发展,中国宠物医疗行业经历了萌芽期、孕育期、发展期,现已步入发展快车道,已由最初的零散兽医问诊模式进化为“连锁化、规模化、专业化、流程化”的新兴发展模式,行业内头部连锁品牌已积累了品牌效应与竞争优势,未来该行业集中度将持续上升,“连锁化、规模化”发展将成为行业主旋律。

行业政策背景:推进国产宠物药品上市

随着国家兽医卫生立法进程的不断加速,宠物医疗行业的法律法规体系逐新得以健全和完善,我国宠物医疗行业逐步进入了规范化发展时代。当前,针对新药研发时间较长无法满足现有宠物药需求的现象,国家出台政策大力推进国产宠物药品的上市,如放宽部分宠物药品注册的要求、加速人用化学药品转宠用的要求落地等。

行业发展现状

1、宠物药品:国产药品与国外品牌有一定差距

宠物用药品是从兽药里面派生出来的一个专用名词,是指用于预防、治疗、诊断宠物疾病或者有目的调节宠物生理机能的物质。国外兽药行业已经逐步集中于少数大型公司,全球兽药行业的集中度较高,硕腾、勃林格殷格翰、默沙东、礼蓝、爱德士、诗华、维克、辉宝、威隆等企业处于领先地位。

我国宠物药品企业起步较晚,大部分企业规模较小,宠物医药产值在整个兽药产值不足20%。国产宠物用药品在技术和资金、药物品种、覆盖面等方面还比较薄弱,生产的宠物药品同质性强,互相模仿程度高,市场竞争力不强。虽然我国宠物药与国外相比还是有一定的差距,但也表明国内宠物药市场潜力巨大,开展宠物药研发前景广阔。根据《2022中国宠物医疗行业白皮书》的调研数据,目前临床紧缺宠物用药品情况如下:

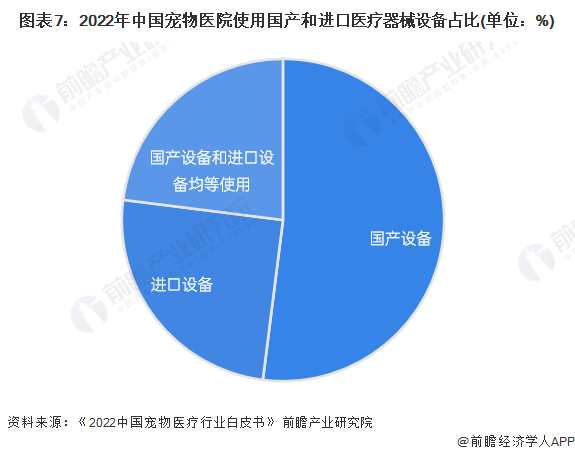

2、宠物医疗设备:国产设备占比超过进口设备

宠物医疗设备、器械有:国内宠物专用,进口宠物专用,国内人医医疗设备、器械调试或改装,进口人医医疗设备、器械调试或改装等几大类。其中,国内宠物专用医疗设备、器械在市场销售类型中占比最高,其次是国内人医医疗设备、器械调试或改装的宠物医疗设备。

近年来,迈瑞医疗、乐普医疗、GE医疗、东软医疗等多家从事人医设备、器械的品牌纷纷进入宠物医疗赛道,利用人用医疗设备、器械领域取得的技术创新和产品研发的成功经验,嫁接到动物领域,对宠物医疗设备、器械进行布局。宠物医疗设备领域国产替代趋势明显。从全国范围内来看,过半宠物医院选择使用国产设备而非进口设备,未来或将进步代替进口产品,扩大市场份额。

3、宠物医院:单体医院仍为主流、优质医生资源稀缺

宠物医疗服务方面,目前我国大部分的宠物医院都是以宠物医疗与保健业务为主,同时附加宠物美容、寄养和宠物食品用品销售等服务,宠物美容等服务可以更高频次地吸引顾客到店消费,也能进一步提高宠物医院的毛利水平。

从宠物医院的规模来看,单体医院(1家)占比49.9%,2-5家占比为28.9%,单体医院仍为宠物诊疗机构市场的主流构成。连锁宠物医院(5家以上)占比约为21.2%,较2021年的20.1%有小幅提升,未来仍有上升空间,新瑞鹏、瑞派等大型连锁机构或将加速整合分散市场,宠物医院连锁化为大势所趋。

人才资源是宠物医疗行业发展的关键,然而我国优质兽医人才极其稀缺,主要体现在数量和学历上。

从兽医数量上看,2022年我国每家拥有5人及以下的执业兽医师的医院占比高达83.4%,即现有愿意从事兽医行业的专业医疗人才人数较少且分布较为分散,在中小机构加速出局的趋势下将处于不利竞争地位。

从兽医学历上看,宠物医院员工学历在专科及以下的比例过半(50.9%),本科以上学历员工仅占18.3%,从业时间<5年的宠物医院员工占比56%,目前该行员工普遍学历较低且从业时间较短,行业流动性大,缺乏资历较深、专业水平较高的专业型人才来引领行业学科建设、建立行业规范。

因此,预计未来拥有完整人才培养体系及人才储备的公司将享受行业红利,拥有更高的市场竞争力。

4、宠物主:关注宠物医疗服务的专业性

当前,宠物主年轻化趋势明显,超半数的宠物主年龄在30岁以下。从宠物主选择宠物医院的影响因素来看,2022年“诊疗水平”“服务态度”“设施设备”“医院环境”“价格合适”的因素幅度大比例提高,说明宠主对于医疗服务的专业性和服务性需求显著提高,且宠主对于宠物医院规模的需求逐渐减少。对于宠物经营者来说,要不断提高自身专业性和服务意识,给予宠主较好的医疗服务体验,提高顾客回流率。

注:此题为多选题,因此总和大于100%。

5、市场规模:2022年达640亿元

根据弗洛斯特沙利文的统计口径,宠物医疗市场可以细分为宠物医院和其他(包括畜牧兽医站、有资质的宠物店以及其他可以提供宠物护理的机构和店铺)。2022年,中国宠物医疗市场规模达640亿元,同比增长17.43%,其中宠物医院市场规模为358亿元,占比55.94%。

行业竞争格局

1、区域竞争:广东宠物医院数量最多

从宠物诊疗机构的区域分布来看,截至2022年10月,全国宠物诊疗机构数量达19930家,广东省数量最多,达2080家;其次是江苏,数量达1726家;山东、浙江、四川、辽宁、河南省的宠物诊疗机构数量超过千家,较2021年同期增长10.7%。根据调查数据,成都、北京、上海、重庆、广州、深圳、郑州、武汉等城市的宠物医院数量超过400家。

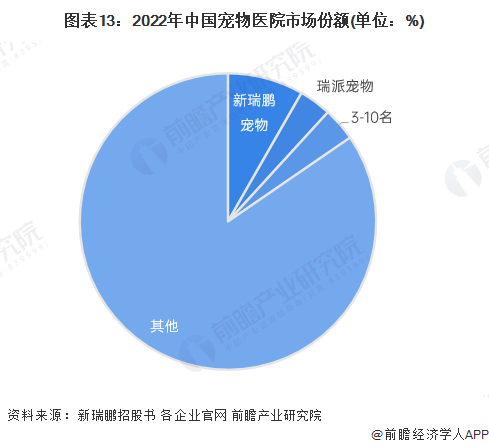

2、企业竞争:新瑞鹏、瑞派位于第一梯队

中国宠物医院主要分为大型连锁宠物医院、小型连锁宠物医院及单体机构,由于新开宠物医院的准入门槛相对较低,行业竞争激烈,且市场集中度较低。

2022年,中国宠物医院市场规模为358亿元,其中新瑞鹏的宠物护理业务营收为29.6亿元,占整体市场规模的比重为8.27%;瑞派宠物的营业收入为12.6亿元,占比3.52%。预计未来宠物医院市场竞争将更注重提质增效,市场出清加速,经营不善的小型宠物诊所及单体机构将出局,新瑞鹏、瑞派等第一梯队龙头企业的市场份额有望提升。

行业发展前景及趋势预测

1、发展前景:2028年市场规模近2000亿元

根据弗若斯特沙利文的数据,中国的宠物医疗行业将成为宠物市场中增长最快的细分行业,预计2023-2028年将以20.6%的速度增长,到2028年中国宠物医疗市场规模将增至1974亿元。其中,宠物医院行业增速将高于宠物医疗行业的整体增速,2023-2028年复合增速为21.8%,到2028年中国宠物医院市场规模达1169亿元。

2、发展趋势:宠物医疗市场稳中有增

2022年宠物医疗行业在经济大潮中,逆势增长,且仍有较大增长空间。未来,精细化、专科化宠物诊疗将持续发展,在职兽医再教育需求将有所提升。作为宠物医疗行业生态圈竞争的核心,宠物医院的发展未来可期,同时,宠物医院如何把握互联网医疗的发展机遇,仍待深刻思考。

更多本行业研究分析详见前瞻产业研究院《中国宠物医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务