【干货】咖啡行业产业链全景梳理及区域热力地图

咖啡行业代表性品牌:瑞幸咖啡;库迪咖啡;Manner Coffee;幸运咖;Seasaw Coffee;挪瓦咖啡;M Stand咖啡;三顿半咖啡;西西弗矢量咖啡等

本文核心数据:中国咖啡连锁品牌经营情况

咖啡产业链全景梳理:中游参与者类型多样

咖啡是用经过烘焙磨粉的咖啡豆制作出来的饮料,其与可可、茶同为世界三大饮料。从咖啡产业链结构来看,咖啡行业上游主要涉及咖啡种植、咖啡采摘、咖啡初加工及咖啡机的销售,目前全球咖啡豆产区分布在拉丁美洲、非洲、阿拉伯半岛和亚洲太平洋地区;

咖啡行业中游为咖啡深加工及成品,深加工涉及烘焙、研磨、萃取、干燥、再加工等流程,分别可得咖啡熟豆、咖啡粉、咖啡液、速溶咖啡粉、冻干咖啡粉、即饮咖啡等咖啡成品;

咖啡行业下游即咖啡流通市场,不同类型咖啡的流通/销售渠道存在差异,主要销售渠道有连锁咖啡店、连锁便利店、商超、电商平台、外卖平台等。

在上游领域,咖啡加工商一般有两种咖啡豆采购方式,一种是直接向种植基地采购,另一种是向生豆贸易商采购。在我国,云南省是国内最大的咖啡种植省份,而生豆的贸易商主要是全球性企业,包括日本UCC、法国路易达孚和日本三井物产集团。

在咖啡机生产商中,大型、专业型咖啡机市场由国外企业占领,代表性企业有意大利德龙(De'Longhi)、瑞士奈斯派索(Nespresso)、飞利浦家电、瑞士雪莱(Schaerer)、意大利意利(illy)等;国内咖啡机生产企业主要以家用咖啡机为主,代表性企业有广东美的卡菲、小熊电器等。

在中游环节,按咖啡成品细分市场的参与者类型来看,咖啡熟豆的代表性品牌有Uncle Bean’s Coffee、illy等;挂耳咖啡品牌有UCC、隅田川咖啡等;胶囊咖啡品牌有L’or、Blendy、Nespresso等;咖啡液品牌有永璞、柯林、吉饮等;在速溶咖啡市场中,代表性品牌主要有三顿半咖啡、雀巢咖啡、G7咖啡等;冻干咖啡品牌主要有马克斯韦尔(Maxwell House)、摩可纳咖啡等;即饮咖啡市场的代表品牌有贝纳颂、农夫山泉炭仌、雀巢等;而现磨咖啡市场的代表品牌主要有星巴克、瑞幸咖啡、Costa、%Arabica咖啡等。

在下游流通市场,流通渠道可分为连锁咖啡店、连锁便利店、快餐店、电商平台和外卖平台。其中,连锁咖啡店、便利店是现磨咖啡的主要消费渠道;而即饮咖啡、速溶咖啡则通过商超、便利店、电商平台等渠道销售;麦咖啡和K咖啡主要依托麦当劳门店和肯德基门店进行销售。

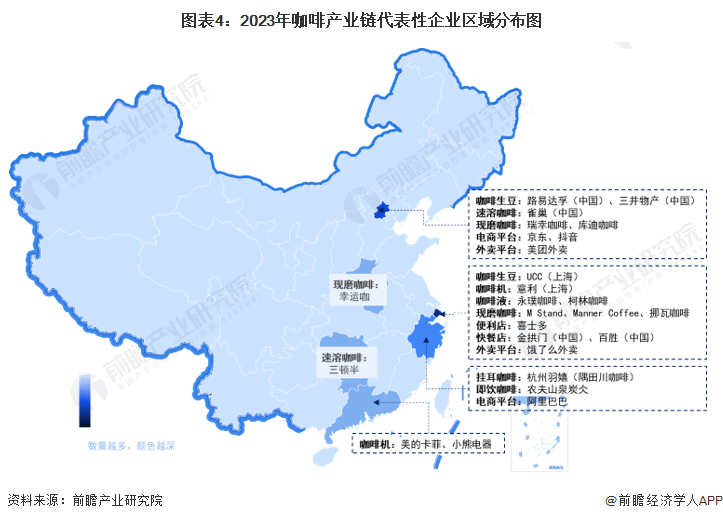

咖啡产业链区域热力地图:上海分布最集中

地区分布方面,目前中国咖啡企业主要分布在广东、江苏、云南、四川等省市。截至2023年9月初,广东共有相关咖啡企业数25033家,江苏有7262家咖啡企业,云南和四川分别有7087家和6586家。

从咖啡产业链代表性企业的区域分布来看,上海和北京的咖啡产业链企业分布相对完善,企业数量较多。其中,上海的现磨咖啡品牌有M Stand、Manner Coffee和挪瓦咖啡,北京则分布有瑞幸咖啡和库迪咖啡。

咖啡代表性连锁品牌经营情况

截至2023年9月,我国连锁咖啡店的门店数量差异较大,瑞幸咖啡是唯一万店品牌,门店总数达12153家,覆盖301个城市,除星巴克咖啡、库迪咖啡、幸运咖之外,其他咖啡品牌门店数量均未超过1000家;城市覆盖方面,2022年10月才注册成立的库迪咖啡已覆盖313个城市,居所有品牌之首,门店数量已超5000家;价格水平方面,上岛咖啡以71元的平均价格高居榜首,而幸运咖的均价仅8元。

注:数据查询时间为2023年9月8日。

咖啡代表性品牌最新投资动向

咖啡品牌作为餐饮赛道的竞争者,纷纷推出新品或联名以增强客户吸引力。2023年9月4日,瑞幸与茅台的联名产品“酱香拿铁”正式上新,“白酒+咖啡”的跨界联合引来各路消费者尝鲜,热度远超预期。而酱香拿铁刷屏背后的流量密码,是茅台跨界合作瑞幸拿下了“年轻人的第一杯”。

此外,M Stand也携手百年瑞士制表商Breitling百年灵推出联名特调空中马提尼;三顿半咖啡联合独立酿酒工作室推出“星球风味酒”第一季“Landing”;库迪咖啡则开启国际化战略,海外首店于首尔江南开业;挪瓦咖啡则与饿了么合作开设了首家联名旗舰店,是咖啡品牌首次与外卖平台联名开设门店。

更多本行业研究分析详见前瞻产业研究院《中国咖啡行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜永芳(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务