【全网最全】2023年半导体硅片行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:立昂微(605358)、沪硅产业(688126)、中晶科技(003026)、环球晶圆(6488.TWO)、中环股份(002129)等

本文核心数据:企业半导体硅片业务占比、半导体硅片业务营收、半导体硅片业务毛利率、半导体硅片产量、半导体硅片销量等

1、半导体硅片行业上市公司汇总

半导体硅片行业属于电子材料领域,其上游环节为电子级多晶硅制造,下游环节为半导体器件制造,主要应用领域包括汽车、消费电子、医疗、通信等。

目前,半导体硅片原料电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产。半导体硅片行业企业主要类型为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商。

2、半导体硅片行业上市公司半导体硅片业务布局对比

在半导体硅片行业上市公司中,立昂微、沪硅产业、中晶科技、环球晶圆的半导体硅片业务占比较高,中环股份在半导体硅片业务上部分布局,众和科技、扬杰科技主要通过子公司从事半导体硅片生产。

目前,我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,仅有少数企业能够批量生产,沪硅产业、中环股份等厂商均具备8英寸硅片生产能力,并着力实现12英寸硅片的批量化生产。

3、半导体硅片行业上市公司半导体硅片业务业绩对比

立昂微、众合科技、中晶科技等在半导体硅片业务上的毛利率较高,2022年,沪硅产业在半导体硅片业务营收达31.36亿元,居于行业领先地位。总体来说,在大尺寸半导体硅片生产领域,我国具备规模化生产半导体硅片能力的企业数量较少。

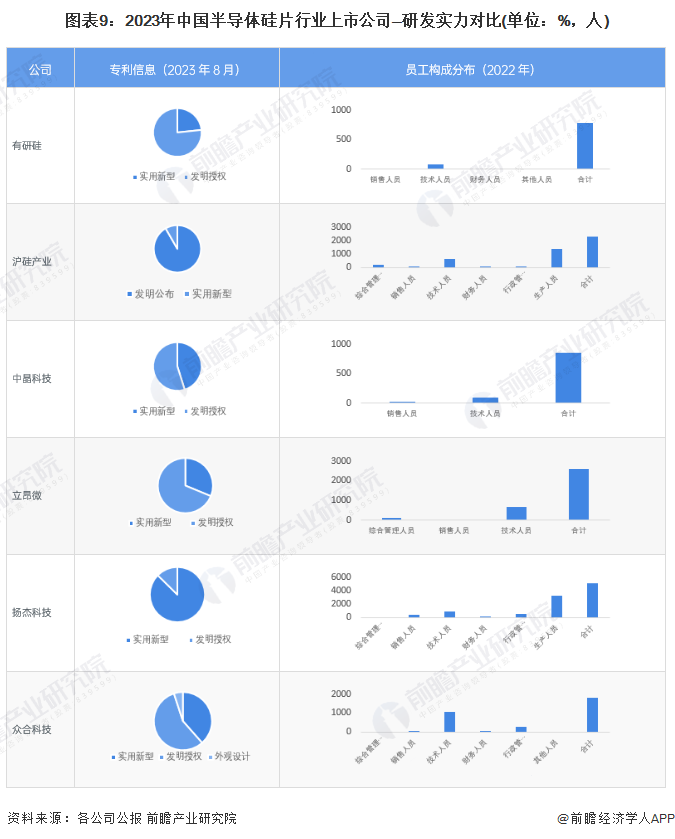

4、半导体硅片行业上市公司半导体硅片业务研发实力对比

半导体硅片生产工艺复杂,技术壁垒高,其研发和量产需要企业的长期技术积累,对企业研发人员的素质、行业经验、技术储备等都具有极高要求,企业需要极大的研发投入。从半导体硅片行业代表企业研发投入情况来看,2022年行业上市公司中,扬杰科技研发投入最大,其次是立昂微、沪硅产业等,此外从研发投入力度来看,行业上市企业研发投入力度在5%-10%之间,行业研发投入力度较大。

从半导体硅片行业的上市企业已有的公开信息分析,企业员工结构中销售人员和技术人员占据主要重要地位,其中立昂微员工数量最多,技术人员占比24.96%。

5、半导体硅片行业上市公司半导体硅片业务规划对比

根据上市公司业务规划,立昂微、沪硅产业、环球晶圆、中环股份分别制定了12英寸半导体硅片项目产能建设规划,从而实现大尺寸半导体硅片产品的批量化生产。

更多本行业研究分析详见前瞻产业研究院《中国半导体硅片(硅晶圆)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务