2023年中国免疫诊断行业发展痛点及对策分析 研发为核心驱动力【组图】

行业主要上市公司:菲鹏生物(838391.NQ);迈瑞医疗(300760.SZ);万泰生物(603392.SH);万孚生物(300482.SZ);迈克生物(300463.SZ)等

本文核心数据:免疫诊断行业本土企业市场份额;免疫诊断行业市场本土企业集中度;免疫诊断行业发展痛点

免疫诊断市场超半数份额被国外企业垄断

我国免疫诊断技术起步相对较晚,20世纪50年代,美国学着发明了放射免疫分析法,首先应用到胰岛素的测定领域,而在十多年后,20世纪60年代,我国才引入了这项技术。20世纪70年代后,国外免疫诊断行业开始快速发展,而我国在2001年以前仍然处于技术导入阶段,自主研发能力较弱,免疫诊断行业仍然处于刚刚起步的阶段,生产规模较小。我国在2010年后,免疫诊断市场才开始进入快速发展阶段,但彼时我国免疫诊断市场已经被国外厂商占据大部分。截至2021年,我国免疫诊断行业超过半数的市场仍然被国外企业垄断。

注:该图表数据为2021年数据,划分依据为销售额。

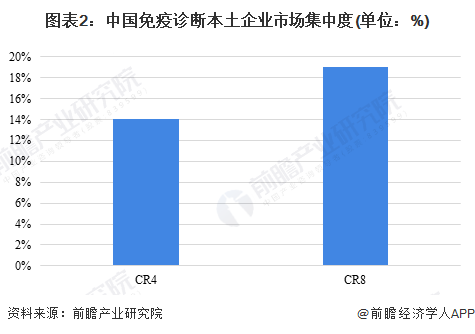

本土企业市场集中度不高

截至2023年,我国免疫诊断市场竞争状况较为激烈,市场化程度较高,本土企业呈现出“小而散”的特点。截至2021年,我国免疫诊断本土企业CR4仅为14%,CR8为19%,国内本土企业生存环境较为面临较大的挑战。

注:该图表数据为2021年数据,划分依据为销售额。

本土免疫诊断企业集中在基层市场

从市场进入方面来看,国外企业主要凭借高端免疫诊断产品进入三级医院市场,同时,凭借其性能优势进入二级医院,而国内企业则是利用单个的优质产品进入三级医院市场,凭借价格优势进入二级医院市场,通过高性价比的产品占据基层医院市场。而近几年,尽管国内本土企业的市场仍然集中在下沉基层市场中,但迈瑞医疗、安图生物等部分优秀本土企业在三级以上的医院装机量已超过了部分头部企业。未来,国内本土企业进入高端市场可能性较大,国外企业在技术被追平的压力下,或将相应地有所下沉。

国际市场布局相对较少

免疫诊断行业发展至2023年,国外领先企业早已形成了良好的品牌效应,全球免疫诊断存量仪器市场仍然以罗氏、贝克曼、西门子等老牌医疗器械企业为主,且如化学发光等检测产品多为封闭体系,国内企业免疫诊断试剂出口需要等待国内免疫诊断仪器出口已形成一定规模后才有望大规模出口,进入国际市场。迈瑞医疗作为我国医疗器械龙头企业,其海外业务中,免疫诊断产品占比较小,多数业务仍然为费诊断类业务,例如超声设备、生命监护设备等。总体来看,我国免疫诊断龙头企业在出海方面,也面临着技术方面的挑战,在高端原材料市场、诊断试剂市场方面少有布局,这些领域市占率较高的企业依然为罗氏、雅培等企业。

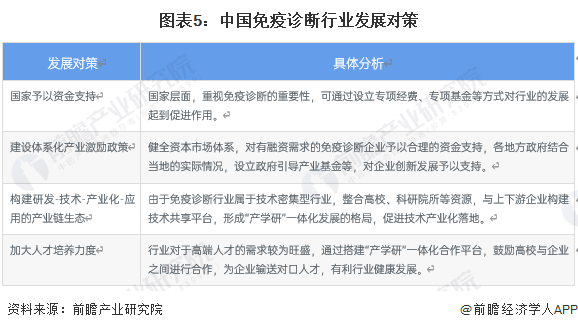

中国免疫诊断行业发展对策

结合上述分析,我国免疫诊断行业发展整体体现出的问题在于与国外企业的技术差距,此外,加快国产替代品的产业化应用也是我国免疫诊断行业需要持续推动的一大方向。对此,具体发展对策如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国免疫诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务