【行业深度】洞察2024:中国丙烯酸行业竞争格局及市场份额(附市场集中度、企业竞争力等)

行业主要上市公司:卫星化学(002648)、华谊集团(600623)、万华化学(600309)、沈阳化工(000698)等

本文核心数据:竞争梯队;竞争格局;企业集中度

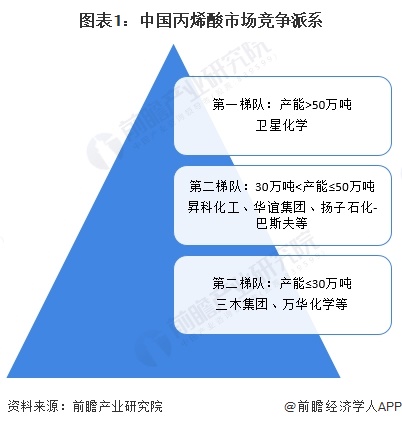

1、中国丙烯酸行业竞争梯队

根据企业丙烯酸产能情况,可将中国丙烯酸市场分为三个竞争梯队,第一梯队产能大于50万吨,主要为卫星化学;第二梯队产能在30-50万吨之间,主要包括昇科化工、华谊集团、扬子石化-巴斯夫等;第三梯队产能≤30万吨,主要为三木集团、万华化学等。

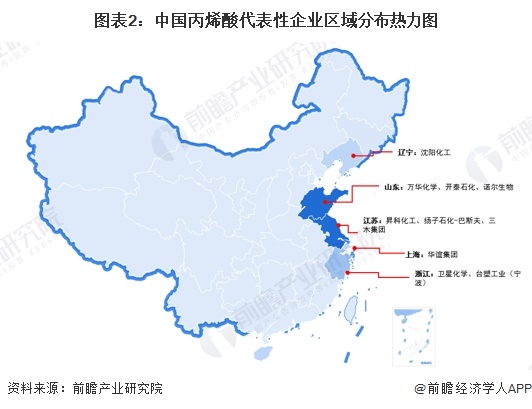

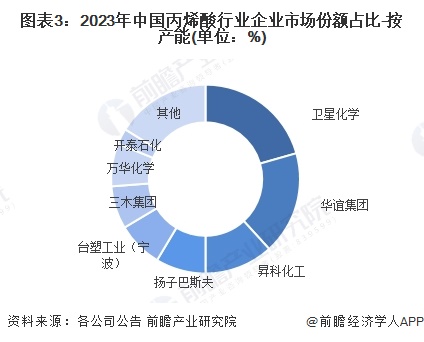

2、中国丙烯酸行业企业竞争格局

国内丙烯酸及酯行业主要生产企业包括卫星化学、华谊集团、昇科化工、扬子巴斯夫、台塑工业(宁波)等,其中卫星化学产能规模位居国内第一,2023年产能达到84万吨,占全国产能比重的20.59%。华谊集团产能占比17.65%。

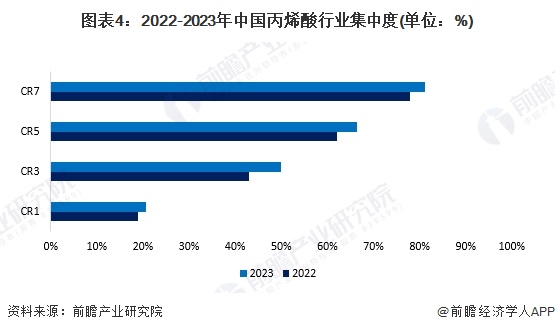

3、中国丙烯酸行业市场集中度

国内丙烯酸企业集中度较高,2023年行业CR3为50%,CR5为66.42%,CR7为81.12%。2022年至2023年,行业集中度体现出进一步增长的趋势。随着头部企业产能扩建、新增产能陆续投产放量,未来行业集中度或将进一步提升。

4、中国丙烯酸行业企业产能情况

国内丙烯酸行业主要生产企业包括卫星化学、泰兴昇科、广西华谊、扬子巴斯夫等,其中,浙江卫星产能遥遥领先,截至2024年12月,达到84万吨。产能排名第二的公司泰兴昇科产能为48万吨。广西华谊产能40万吨、扬子巴斯夫产能35万吨。总体来看,行业头部效应明显。

注:数据截至2024年12月3日。

5、中国丙烯酸行业竞争状态总结

从五力竞争模型角度分析,目前丙烯酸行业现有企业数量较少,并且企业格局较为稳定,现有企业的竞争激烈程度一般;在上游议价方面,上游主要是电石、石油、天然气等大宗原材料市场,国内市场供应具有垄断特征,上游主要是电石、石油、天然气等大宗原材料市场,国内市场供应具有垄断特征;从市场需求主体集中度和产品同质化方面综合来看,丙烯酸行业下游消费者议价能力一般;在潜在进入者方面,行业吸引力一般,潜在进入者威胁一般;替代品方面,基于丙烯酸本身的特性和应用范围,该行业替代品威胁较弱。

更多本行业研究分析详见前瞻产业研究院《中国丙烯酸行业发展前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蒋金成(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务