【行业深度】洞察2023:中国医用内窥镜行业竞争格局分析 奥林巴斯中标金额遥遥领先

行业主要上市公司:开立医疗(300633)、澳华内镜(688212)、海泰新光(688677)等。

本文核心数据:招标量、招标金额、中标量、中标金额。

行业竞争梯队:外资厂商实力更强,存在较大的国产替代空间

外资厂商以其先进的制造加工能力、创新工艺、以及完整的产品链占据我国硬镜市场的主导地位,并输送其高端线产品进入我国三甲医院。根据招采网2022年数据显示,全球硬镜主要三大参与者为美国、日本和德国企业,卡尔史托斯、史赛克和奥林巴斯排名前三,合计整体市场占比超60%,存在较大的国产替代空间。国产硬镜企业起步晚,份额较低,且单个企业体量小。国产品牌迈瑞、欧谱曼迪、新光唯、海泰新光、沈阳沈大、浙江天松等少数企业只占不足15%的市场份额。

行业竞争格局

1、区域竞争格局

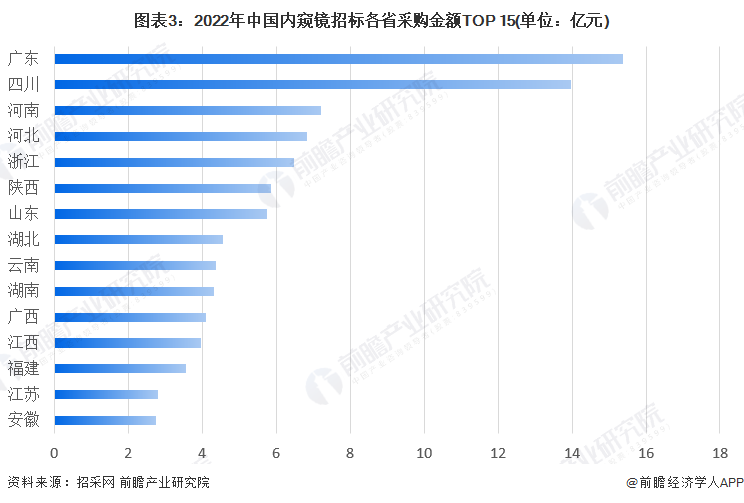

(1)广东省采购量和采购金额遥遥领先

从采购量来看,2022年内窥镜采购量表现最突出的省为广东省,采购量高达1683台/套;其次是四川省,以1256台/套位居第二。

从采购金额来看,2022年内窥镜采购金额最高的也为广东省,采购金额高达15.37亿元;其次是四川省,采购金额高达13.98亿元。

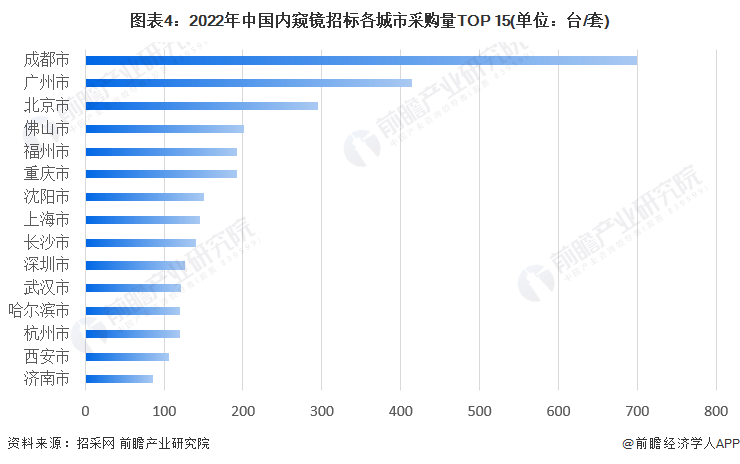

(2)成都市采购需求量最大

从采购量来看,2022年内窥镜采购量表现最突出的城市为成都市,采购量高达700台/套;其次是广州市,以415台/套位居第二。

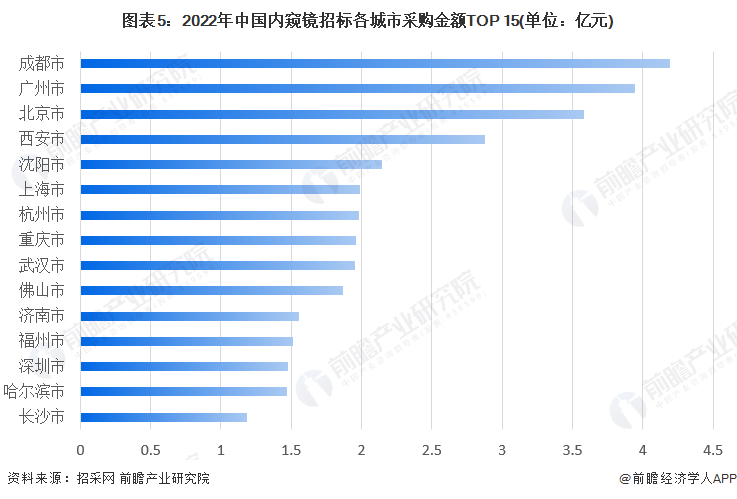

从采购金额来看,2022年内窥镜采购金额最高的也为成都市,采购金额高达4.19亿元;其次是广州市,采购金额高达3.95亿元。

2、企业竞争格局

(1)奥林巴斯中标量最多

从中标量来看,2022年奥林巴斯中标量高居行业榜首,共中标1520台/套;其次是卡尔史托斯,共中标983台/套。

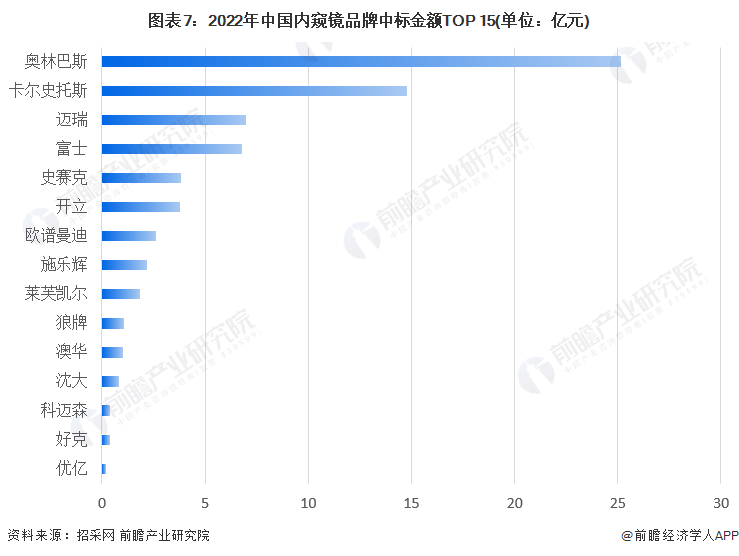

(2)奥林巴斯中标金额遥遥领先

从中标金额来看,中标金额最高的品牌为奥林巴斯,共计中标约25.14亿元,市场占比17.53%。第二、第三名分别为卡尔史托斯和迈瑞,中标金额14.80亿元和7.00亿元。

中国医用内窥镜行业竞争状态总结

更多本行业研究分析详见前瞻产业研究院《中国医用内窥镜行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务