【最全】2023年神经介入行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

产业主要上市公司:沛嘉医疗-B(9996.HK)、归创通桥-B(2190.HK)、心玮医疗-B(6609.HK)、先瑞达医疗-B(6669.HK)、赛诺医疗(688108.SH)、康德莱医械(1501.HK)、微创脑科学(02172.HK)等

本文核心数据:神经介入产业上市公司业务布局;神经介入产业上市公司业绩对比

神经介入产业上市公司汇总

神经血管介入诊疗技术是指在医学影像设备引导下,经血管或经皮穿刺途径对头颈部和脊柱脊髓病变进行诊断或治疗的技术;根据治疗疾病不同,可将神经介入器械分为出血性脑卒中疾病治疗器械、缺血性脑卒中治疗器械和通路类器械三大类。

近年来,神经介入企业上市步伐加速,但上市企业数量仍相对较少,主要以港股上市企业为主,产业代表性上市企业主要有:沛嘉医疗-B(9996.HK)、归创通桥-B(2190.HK)、心玮医疗-B(6609.HK)、先瑞达医疗-B(6669.HK)、赛诺医疗(688108.SH)、康德莱医械(1501.HK)、微创脑科学(02172.HK)等。

注:艾柯医疗于2023年4月20日发布招股说明书,暂无上市时间。

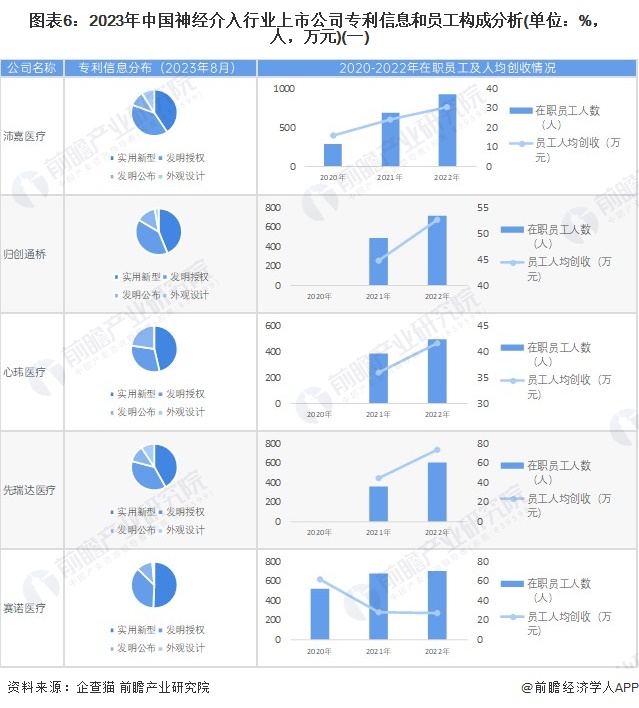

神经介入行业上市公司基本信息对比

从神经介入行业的上市企业布局和已有公开信息分析,注册资本最多的是沛嘉医疗,而成立时间最早的是惠泰医疗,招投标信息最多的则是康德莱医械。

注:上市公司基本信息数据统计截至2023年8月10日,下同。

从神经介入行业上市企业已有公开信息分析,专利信息相对较多的企业是微创脑科学,其中发明专利130条;2022年,员工总数最多的则是蓝帆医疗,员工总数为7373人;员工人均创收最高的为微创脑科学,人均创收达106.46万元。

神经介入产业上市公司业务布局对比

我国神经介入发展时间相对较晚,目前,神经介入诊疗及器械生产技术较强的国家主要为美国、日本、德国等发达国家;从神经介入代表性企业重点区域布局来看,神经介入产品各企业均布局全球化业务,但产品销售收入主要来源于境内业务。从业务占比情况来看,微创脑科学、心玮医疗等企业神经介入业务专注度较高。

神经介入产业上市公司神经介入业务业绩对比

从各企业披露销售业绩来看,2022年,微创脑科学神经介入业务以5.46亿元的收入位列第一,其次为归创通桥、赛诺医疗、心玮医疗和沛嘉医疗,神经介入业务均在亿元以上;2023年4月艾柯医疗提交招股说明书,数据显示,2022年公司生产神经介入产品1879套,销量仅在84套,主要由于公司注册申请的产品仅于2022年12月进入商业化阶段,整体营收偏小。从盈利能力来看,单独披露神经介入业务毛利率的企业毛利率水平均在60%以上,其中,微创脑科学毛利率高达71.8%,整体来看,神经介入产品盈利能力较强。

神经介入产业上市公司业务规划对比

各上市公司根据产业及自身的发展制定了业务发展规划,血管造影设备制造企业发展规划集中在推动前沿科技与诊疗设备的融合以及加大经营规模;神经介入器械企业主要集中在新产品的研发、注册申请及商业化进程,同时提升企业产能,实现自动化、规模化生产。各企业具体规划如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国脑血管介入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务