【投资视角】启示2025:中国无障碍行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院无障碍研究小组发布的《中国市政工程行业市场前瞻与投资战略规划分析报告》

行业主要公司:英科医疗(002367.SZ);瑞尔特(002790.SZ);伟思医疗(688580.SH);翔宇医疗(688626.SH);康力电梯(002367.SZ);信隆健康(002105.SZ)等

本文核心数据:无障碍融资规模;无障碍投资规模

投融资2025年恢复理性

从无障碍行业投融资来看,2018-2025年共投资62件,投资金额68亿元,主要来自对电动轮椅、康复机器人、助听器、假肢、脑机接口等的投资。截止2025年11月投资事件数量激增至13起,创近八年新高,但总金额仅小幅回升至1.8亿元。近年来资本态度变得极为务实,投资策略从过去追逐少数头部项目转向早期轮次投资的布局,行业正进入一个由众多小额投资驱动的理性发展阶段。

注:2025年时间截止11月7日;下同

从单笔投资金额来看,2018年电动轮椅带动的投资热情高涨,主要来自九安医疗、明鑫智能、易马达、邦邦机器人等企业的融资。2019年从A轮-C轮均有不同阶段的投资和定向增发,体现出这两个阶段对于老龄化趋势下产品的看好。2020年开始单笔投资项目降低到1.5亿元以下,2022年到0.3亿元以下,投资热度下降。

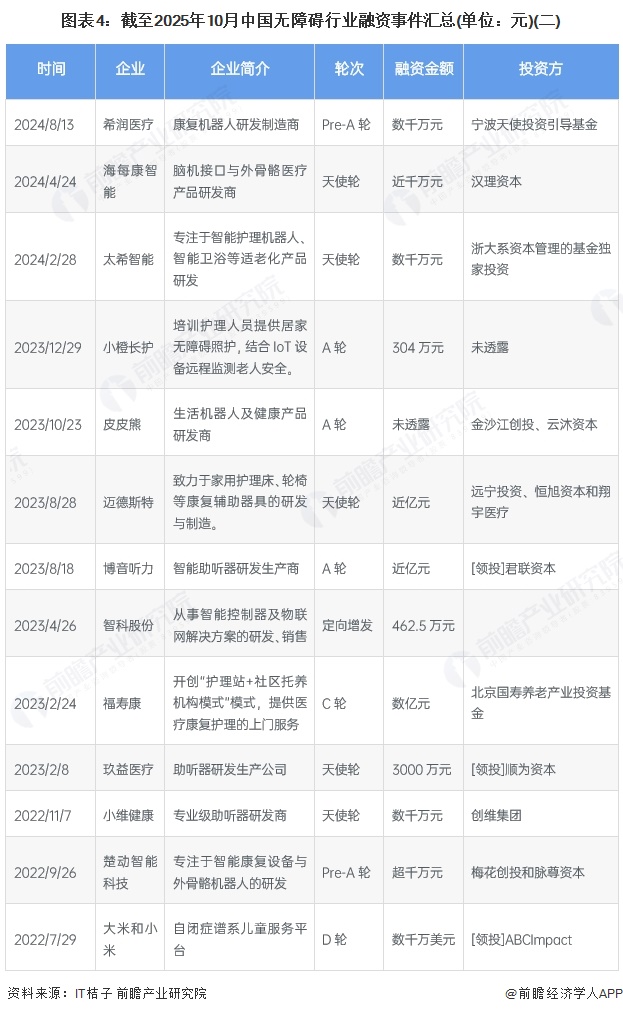

企业投融资部分事件汇总

主要的融资事件如下:

注:投融资数据截至2025年11月7日,下同

天使轮是主要融资轮次

中国无障碍行业投融资在2020至2022年较为活跃,早期与成长期融资集中,B轮及以前轮次占据主导,显示行业当时处于快速成长与模式探索阶段。2023年起融资活动明显放缓,轮次向后阶段移动减少。2025年市场出现回暖迹象,B轮、B+轮及A+轮融资再次出现,具备一定成熟度的企业重新获得资本青睐,行业可能正进入更务实、高质量的发展新阶段。

行业基金注重投资长期价值

目前投资无障碍行业基金类型呈现多元化的特征,涵盖公益、政府引导、产业及市场化基金,规模从数亿到数百亿不等,聚焦硬科技、医疗健康、养老、先进制造等领域,立足区域优势兼顾基础研究与产业落地。投资无障碍产业的核心原因在于,老龄化加剧与残障群体需求催生刚性市场,政策持续加码提供发展保障,基金布局的科技制造等领域与无障碍产业高度契合,技术赋能推动产品升级,且行业规模快速增长,具备长期投资价值。

收购重组主要为横向并购

当前无障碍产业兼并重组事件数量相对较少,反映出行业仍处于发展早期,市场集中度有待提升。从已发生的案例来看,并购行为呈现出高度一致的横向整合特征。企业旨在通过收购同业公司,快速获取核心技术、互补产品线或成熟渠道,以此扩大市场份额并完善自身产业布局。无论是鱼跃医疗整合眼科器械,还是爱朋医疗布局脑机接口,其核心逻辑均是围绕主业进行能力强化与边界拓展,尚未出现大规模的产业链纵向整合。这清晰地表明,现阶段企业战略重心在于通过横向并购做大做强核心业务,以实现规模效应和提升综合竞争力。

无障碍投融资总结

近年来投融资呈现先降后升的波动态势。2025年投资事件数量显著回升但单笔金额较小,表明资本态度转向务实,更倾向于多项目、小额的早期布局策略。参与基金以政府背景产业基金和知名市场化VC为主,如国寿养老、鼎晖等。投资方向高度聚焦于康复医疗、智能制造及养老科技等核心赛道,显示出资本对政策支持领域的长期看好。行业兼并事件数量有限且以横向整合为主导。企业主要通过并购同业以获取技术、产品线或渠道,旨在扩大市场份额并完善业务布局,纵向整合案例相对少见。

更多本行业研究分析详见前瞻产业研究院《中国市政工程行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务