2023年中国人形机器人市场现状分析 无框力矩电机、减速器和力传感器价值量占比较高【组图】

人形机器人行业主要上市公司:小米集团-W(01810.HK);双环传动(002472.SZ);步科股份(688160.SH);鸣志电器(603728.SH);江苏雷利(300660.SZ);恒帅股份(300969.SZ);绿的谐波(688017.SH);中大力德(002896.SZ);汇川技术(300124.SZ);秦川机床(000837.SZ);长盛轴承(300718.SZ);奥普光电(002338.SZ);埃斯顿(002747.SZ)等

本文核心数据:中国人形机器人行业产业链、中国人形机器人核心零部件价值量分布、中国人形机器人核心零部件国产化空间

人形机器人产业链上游为核心零部件,下游为应用领域

人形机器人产业链主要包括上游的核心零部件,例如无框力矩电机、空心杯电机、传感器、专用芯片等;中游为机器人本体制造,包括设计、制造、测试三大环节;下游为人形机器人应用领域,包括工业制造、仓储物流、医疗服务、商业服务、家庭使用等。

人形机器人产业链的上游核心零部件厂商包括无框力矩电机厂商步科股份,空心杯电机厂商鸣志电器,减速器厂商绿的谐波、中大力德、双环传动,控制系统厂商汇川技术,编码器与传感器厂商昊志机电,行星滚柱丝杠厂商长盛轴承、秦川机床等;中游人形机器人本体制造厂商数量较少,主要包括特斯拉、小米、优必选、智元机器人等;下游应用领域广泛,不同行业的厂商众多。

人形机器人软硬件发展均存在难点

相比于工业机器人,人形机器人更能适应于各类现实生活的场景,使得机器人能从专用转向通用,增大规模效应降低成本;此外,人形机器人也是实现具身智能的最佳物理形态之一。但目前人形机器人行业仍处于萌芽期,在软硬件方面均存在发展难点:硬件方面灵敏度与承压能力的协调,关节能力不能匹配运动规划;软件方面技术研发难度大,算法是核心,需不断的训练与迭代。

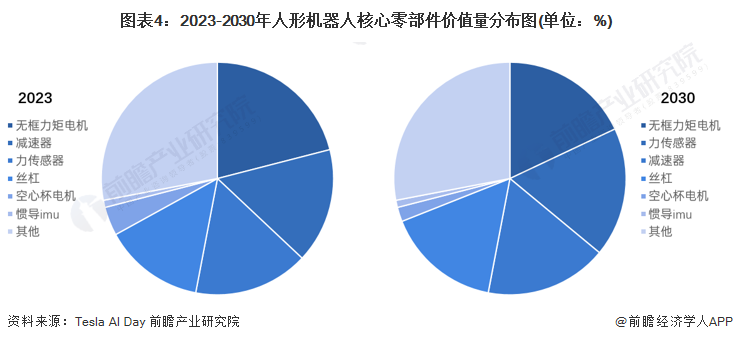

无框力矩电机、减速器和力传感器价值量占比较高

根据Tesla AI Day的数据,以特斯拉Optimus为例,2023年人形机器人核心零部件价值量排名前三的是无框力矩电机、减速器和力传感器;而2030年,无框力矩电机价值量占比下降,力传感器、减速器价值量占比上升,且力传感器将超过减速器,排名第二,三者合计占比仍超过50%。

行星滚柱丝杠、空心杯电机、惯导国产替代空间大

从单机价值量占比来看,无框力矩电机、减速器和力传感器价值量占比较高;从降本空间来看,空心杯电机、无框力矩电机等降本空间较大;而从国产替代空间来看,行星滚柱丝杠、空心杯电机、惯导等国产化率较低,国产替代空间大。

更多本行业研究分析详见前瞻产业研究院《中国人形机器人(仿生人)行业发展前景预测与投资战略规划分析报告'》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务