2023年中国神经介入行业供给市场分析 国产产品供给能力增长【组图】

行业主要上市公司:沛嘉医疗-B(9996.HK)、归创通桥-B(2190.HK)、心玮医疗-B(6609.HK)、先瑞达医疗-B(6669.HK)、赛诺医疗(688108.SH)、康德莱医械(1501.HK)、微创脑科学(02172.HK)等

本文核心数据:卒中中心授牌单位数量;神经介入建设中心发展情况;神经介入器械企业上市情况;各类血管介入治疗类国产产品数量占比;神经介入产品获证数量

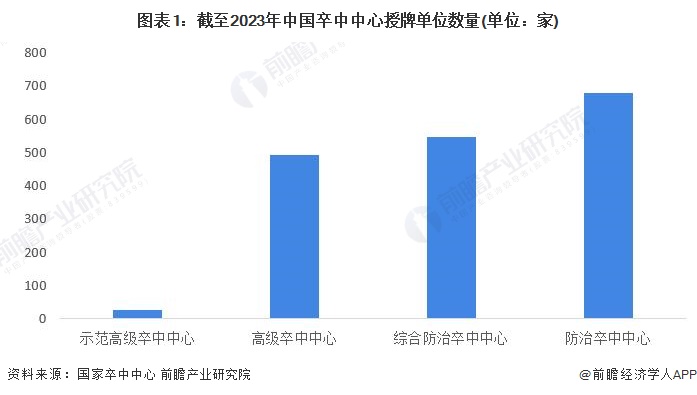

国家卒中中心建设完善

国家卒中中心的建设不仅是对脑血管疾病综合治疗体系的有力补充,也是对医疗资源合理配置和优质医疗服务的重要保障,我国国家卒中中心建设较为完善,截至2023年8月15日,国家防治卒中中心授牌单位达679家。

注:截至2023年8月15日。

神经介入建设中心超400家

2021年以来,国家卫生健康委能力建设和继续教育中心正式公布了两批国家神经介入进修与培训基地,共 31家单位入选;同时,开展了两批神经介入建设中心遴选工作,共计408家单位入选,建设中心质控达标后,可申请成为神经介入规范化诊治中心。

国家神经介入建设中心的遴选,进一步提高我国医疗机构神经介入专业的培训质量,规范培训体系,充分发挥神经介入进修培训基地的带教示范作用,有助于建立健全分层、分级、分类的医疗卫生专业技术人员能力建设和人才培养体系。

神经介入器械企业上市数量增长

近年来,神经介入领域医疗器械企业上市步伐加速,除综合行医疗器械企业微创医疗、蓝帆医疗上市时间较早外,沛嘉医疗、赛诺医疗、心玮医疗、微创脑科学等神经介入龙头企业上市均在2019年之后;其中2021年企业上市热度最高,IPO企业数量4家,募集资金超过56亿元。

注:截至2023年8月10日。

神经介入治疗类材料占比扩大

我国血管介入治疗类国产产品品类齐全,覆盖冠脉介入、外周血管介入、神经介入、通用介入等领域,截至2022年底,全国血管介入治疗类材料国产产品为2776件,其中神经介入类材料占比较2021年9月增长5.9个百分比。

2022年神经介入领域122款产品获证,占NMPA审评产品的5%;2023年上半年,神经介入领域产品获证同比增长26%,其中3月获证数量最多,达20张。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务