【干货】2023年中国酒类流通行业产业链全景梳理及区域热力地图

行业主要上市公司:华致酒行(300755);名品世家(835961);上海九百(600838)等

本文核心数据:产业链上下游企业;产业链企业分布;代表性企业业务情况;代表性企业投资动向等

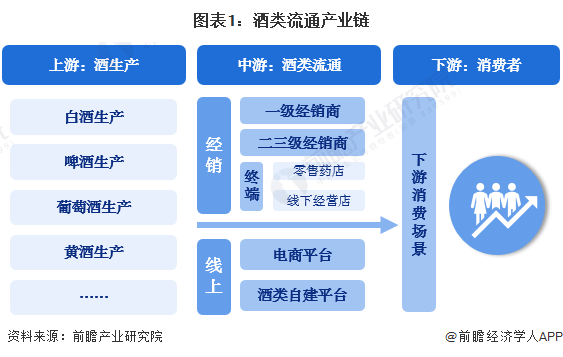

酒类流通产业链全景梳理:酒类流通经销链条长

从中国酒类流通的产业链结构来看,行业上游主要为酿酒以及酒类生产行业,中游主要为酒类流通行业企业;下游消费行业主要面向消费者。

从行业生态图谱来看,中国酒类流通上游酒类生产行业中,茅台、五粮液等厂商在国内行业中处于领先地位,其中白酒的体量相对较大;在产业链中游、酒类流通领域,华致酒行、名品世家、北京糖业等为专注酒类流通运营的企业,山西汾酒、金枫酒业等为产销一体的酒类经营企业。

酒类流通产业链区域热力地图:广东地区酒类流通企业最多

从酒类流通产业链企业的分布来看,上游酒类制造企业主要长三角地区和西部地区;代表性酒类流通行业企业主要分布在上海区域,酒类流通注册企业主要分布在广东、河北、浙江、上海等区域。

酒类流通产业代表性企业业务情况

目前,产业链代表性企业的酒类业务多向研、产、销一体化发展。上游生产企业均开始着手布局重点销售方案和销售区域,中游流通企业开始向上游延伸产业链、扩充产品矩阵以提高企业竞争力。从毛利率来看,布局酒类生产的企业毛利率更高,毛利率达到30%~90%之间,专注中游流通领域的企业毛利率水平则较低,平均毛利率仅为13%左右。

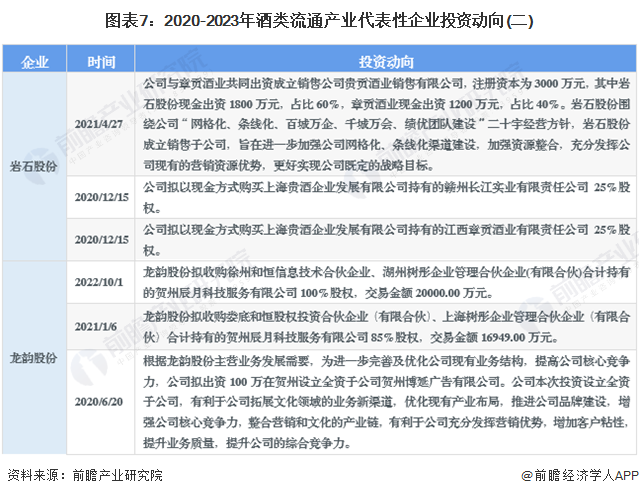

酒类流通产业代表性企业最新投资动向

2020年以来,酒类流通产业代表性企业的投资动向主要包括收购公司拓展业务、通过对子公司增资的方式投资酒类生产、流通项目。酒类流通产业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国酒类流通行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务