2023年中国电生理器械行业发展趋势及前景分析:技术创新与政策支持双驱动 国产替代进程加速【组图】

行业主要上市公司:微电生理(688351);乐普医疗(300003);惠泰医疗(688617)等

本文核心数据:市场规模及预测;行业发展趋势总结等

2022年市场规模超过80亿元

电生理器械(心脏电生理介入器械)是指应用于电生理手术中,发挥着诊断心律失常、治疗快速性心律失常(尤其是房颤)作用的医疗器械。

伴随着经济发展和我国居民医疗消费的增长,我国医疗器械行业保持着较快增速,其中,电生理器械成为增速最快的医疗器械细分行业之一。在电生理手术量不断增加的影响下,2022年中国电生理器械市场规模超过80亿元人民币。

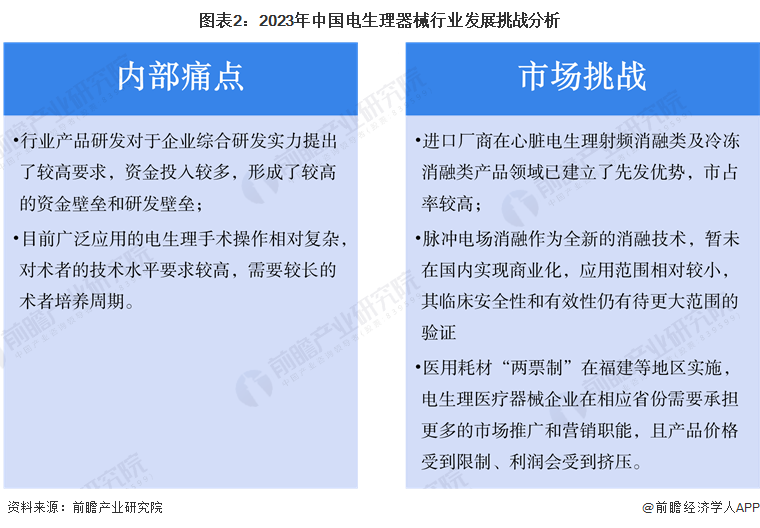

行业进入壁垒高,进口厂商先发优势明显

从行业内部来看,心脏电生理设备的研发综合了电子工程、临床医学等多学科技术,对产品安全性的设计要求较高,整体研发难度大,且资金壁垒高;而心脏电生理手术操作相对复杂,对术者的技术水平要求较高,需要较长的术者培养周期;从市场来看,强生、雅培等电生理进口厂商在电生理领域的起步发展时间较早,拥有较为成熟的营销网络和推广培训体系,有一定的先发优势;行业集采政策限制了产品的价格,从而对产品利润空间造成一定负面影响;此外,脉冲电场消融等新技术、新产品的市场推广也面临着一定的挑战。

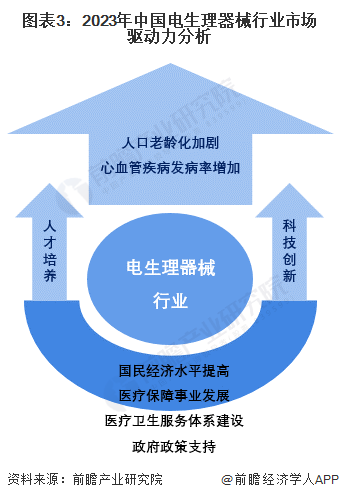

需求逐渐释放,成为行业增长驱动力

由于中国人口老龄化加剧、心血管疾病发病率增长,中国电生理器械行业市场需求空间不断增长。随着国民经济水平提高、医保制度与医疗卫生服务体系逐渐健全,行业需求逐渐释放。

技术创新与政策支持双驱动,国产替代进程加速

从技术方面来看,中国电生理器械行业的技术将不断更新迭代,未来三维技术将逐渐替代二维技术、磁电定位三维标测系统更有优势,脉冲电场消融将成为下一个技术风口;从政策方面来看,近年来国家政策持续支持、鼓励性能良好、价格优惠的国产品牌医疗器械发展,未来国产品牌在电生理领域的市场份额有望进一步扩大。

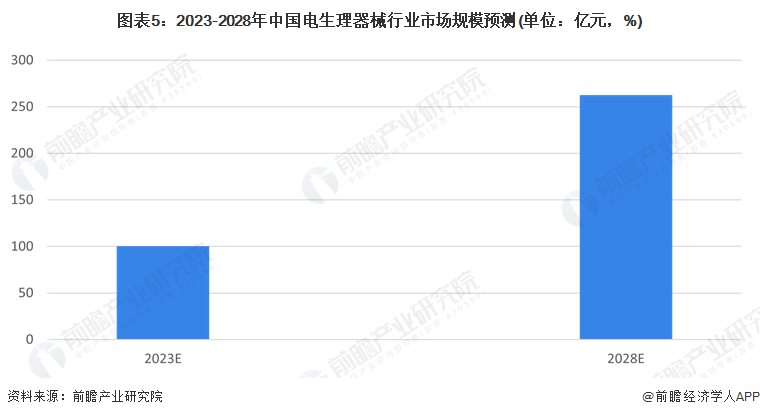

预计2028年市场规模将突破260亿元

基于快速心律失常患者人数持续增加以及人们对于微创介入治疗的接受度提高等影响因素,中国电生理器械市场将保持快速增长。预计2028年,行业市场规模将突破260亿元,2023-2028年复合年增长率将达到15%左右。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄皓月(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务