【行业深度】洞察2026:中国微短剧行业竞争格局(附竞争梯队、区域分布、竞争状态等)

以下数据及分析来自于前瞻产业研究院发布的《中国网络剧行业发展前景与投资战略规划分析报告》《中国电视剧行业发展前景与投资机会分析报告》

行业主要上市公司:掌阅科技(603533.SH)、昆仑万维(300418.SZ)、中文在线(300364.SZ)、芒果超媒(300413.SZ)、华策影视(300133.SZ)、欢瑞世纪(000892.SZ)

本文核心数据:竞争阵营;区域分布;竞争状态;

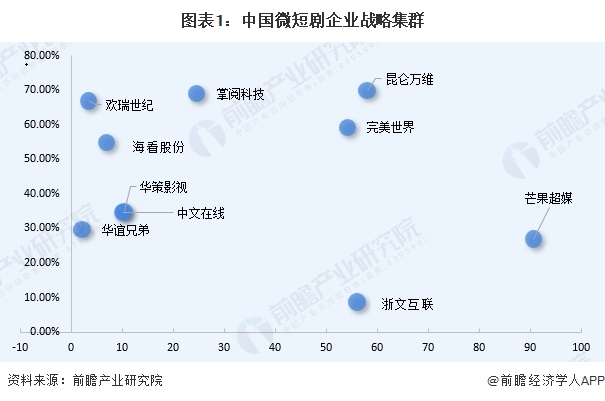

中国微短剧企业战略集群

2025年Q1‑3经营数据清晰勾勒出中国微短剧企业已形成三大战略集群:一是以昆仑万维、掌阅科技、欢瑞世纪为代表的高毛利出海与IP变现集群,依托短剧出海、网文IP转化与AI量产,毛利率普遍超55%,盈利质量突出;二是以芒果超媒、完美世界、浙文互联为代表的规模化营收集群,营收均超50亿元,分别依靠长视频平台、影游联动、流量营销投放实现大盘领先,但盈利水平分化明显;三是以中文在线、华策影视、海看股份、华谊兄弟为代表的内容制作与特色渠道集群,营收规模中等,聚焦IP改编、精品制作与广电渠道等细分赛道,毛利率处于行业中游水平。

注:横坐标是2025年Q1-3营收,纵坐标是2025年Q1-3毛利率。

中国微短剧企业竞争格局

2025年上半年中国微短剧活跃承制方TOP20榜单呈现出明显的区域集中与梯队分化特征。头部梯队重庆四月联盟以5.0亿热力值遥遥领先,西安匣子、三笙万物以3.3亿热力值并列第二,形成第一梯队;西安等闲、听花岛等企业紧随其后,构成第二梯队。区域分布上,西安成为承制方最集中的地区,占据榜单多个席位,重庆、哈尔滨、郑州、杭州、武汉等地也有代表性企业上榜,显示出产业在全国范围内的多点布局。

中国微短剧排名

从2025年中国微短剧热力榜来看,麦芽《小小球神不好惹》登顶,热力值近9074.4万,是2025年唯一一部超9000万的微短剧。河马&西安匣子《人面桃花长相忆》第二,热力值达6768.3万。掌玩&听花岛《十八岁太奶奶驾到,重整家族荣耀》第三,热力值6347.2万。2025年度,热力值超3000W的微短剧共计60部,其中12部热力值超5000W,4部热力值超6000W。

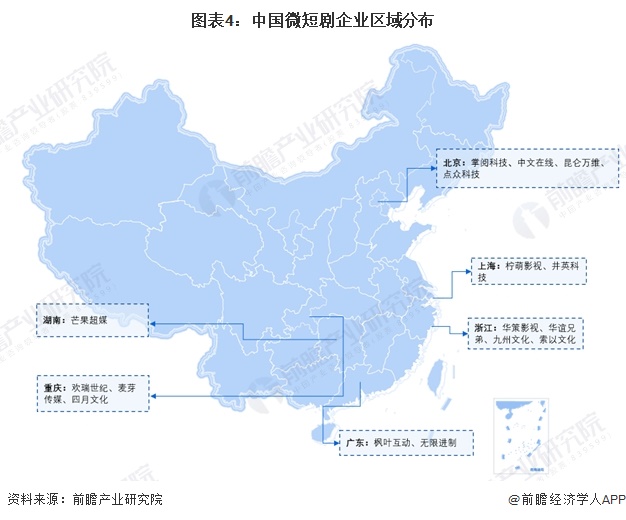

中国微短剧区域竞争格局

——企业区域分布

中国微短剧企业的区域分布呈现出明显的产业集群化特征,主要集中在经济发达、文化产业基础雄厚的地区:北京作为全国文化中心,汇聚了掌阅科技、中文在线、昆仑万维、点众科技等产业链核心企业,在内容创作、制作与平台分发方面形成了完整的产业生态。长三角地区以上海、浙江为代表,上海有柠萌影视、井英科技,浙江则聚集了华策影视、华谊兄弟、九州文化、索以文化等企业,在内容制作环节形成了较强的竞争力。

——区域竞争力排名

剧查查基于2025年1-9月中国内地城市的国内微短剧产值(平台+制作维度)、海外微短剧产值、“微短剧+”文旅、微短剧拍摄基地、微短剧政策扶持、微短剧科创、“微短剧+”城市国内传播共七大维度,综合评出剧查查2025中国微短剧产业综合实力城市,北京领跑全国,成为微短剧第一城。北京集聚抖音、红果、点众/河马、中文在线等TOP级平台,同时,近半北京微短剧企业拓展海外业务,超一成专注海外市场。此外,郑州、西安、深圳、杭州、上海、广州以超过80综合得分位列第二梯队。

当前中国微短剧制作实力的城市分布,已形成“双超多强,全面开花”的清晰态势。“双超核心”中,西安市依托先发经验与模式创新和完善的产业配套与人才集聚两大核心优势成为全国微短剧工业化产业的关键基地之一;郑州市则是国内最早将“微短剧”纳入“支柱产业”进行扶持的城市之一,其核心竞争力源于政策扶持层面的支撑与规模化生产能力。“多强”方面,北京市是我国微短剧行业资源最为集中的城市,为产业提供了最为重要的技术、资源和平台支持;重庆市有MCN产业基础与独特场景资源;杭州则靠其独特的文化资源积累以及地理位置优势在国内的短剧制作中占有重要的地位。

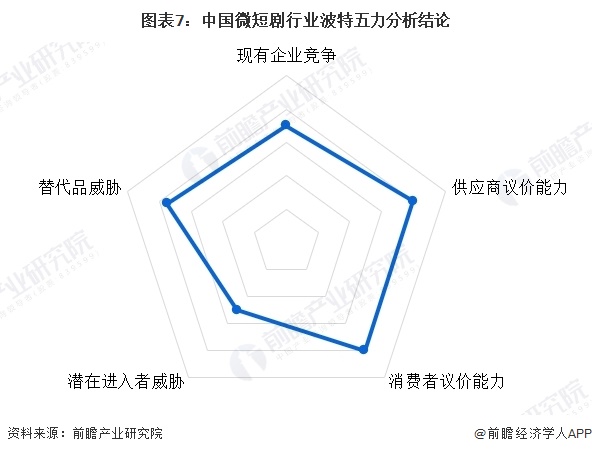

中国微短剧行业竞争状态总结

中国微短剧行业波特五力分析整体呈现出供应商议价能力偏强、购买者议价能力较强、新进入者威胁中等、替代品威胁较高且行业内现有竞争较激烈的格局,其中上游供应商涵盖IP提供方、编剧导演演员等创作人才、拍摄软硬件服务商及影视基地,头部网文IP方、顶尖编剧导演团队、头部短剧艺人及核心影视基地议价能力突出;下游购买者主要为广告主、播出平台及终端观众,广告主高度关注投流回报率与内容适配性,对植入定价、剧情定制具备较强话语权,抖音、快手等短视频平台及爱优腾芒等长视频平台集中度高,对制作方的分账比例、内容审核、排播资源约束性强,整体购买者议价能力较强;行业存在政策监管严、IP储备门槛高、资金投入加大及合规成本上升等壁垒,头部企业凭借IP储备、AI技术、渠道资源构筑护城河,但细分文旅、银发、纪实类垂直微短剧赛道门槛相对较低,中小制作机构与跨界主体仍可切入,新进入者威胁处于中等水平;行业面临短视频、网络直播、影视剧、小游戏等大量替代品的竞争,此类产品在碎片化观看、互动性、便捷性上优势显著,持续分流用户时长与市场注意力,替代品威胁整体较高;而行业内参与主体众多,涵盖上市公司、头部专业制作厂牌、新锐制作公司、跨界MCN机构等,内容同质化现象突出,行业内部在内容创作、投流投放上呈现激烈态势。

更多本行业研究分析详见前瞻产业研究院《中国网络剧行业发展前景与投资战略规划分析报告》《中国电视剧行业发展前景与投资机会分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务