2023年中国造纸行业细分市场供需现状分析 箱纸板产销量最大【组图】

行业主要上市公司:玖龙纸业(02689);山鹰国际(600567);景兴纸业(002067);荣晟环保(603165);博汇纸业(600966);维达国际(03331);民丰特纸(600235);山东晨鸣(000488);太阳纸业(002078)等

本文核心数据:细分产品生产量;细分产品消费量;细分产品产销率;细分产品进出口量等

1、细分市场概述

根据不同的用途,我国造纸行业产品主要分为新闻纸、未涂布印刷书写纸、涂布印刷纸、生活用纸、包装用纸、白纸板、箱板纸、瓦楞原纸、特种纸九大类,详见下表:

2、细分市场结构

——供给结构分析:箱纸板产量最高

对2022年我国各类纸及纸板的产量进行分析发现,纸及纸板的主要产品中,产量最高的细分产品为箱纸板,2022年产量为2810万吨,占总产量比重为22.62%;排名第二的为瓦楞原纸,产量为2770万吨,占总产量比重为22.29%;排名第三的为未涂布印刷书写纸,产量为1735万吨,占总产量比重为13.96%。

——需求结构分析:箱纸板销量最高

对2022年我国各类纸及纸板的消费量进行分析发现,纸及纸板的主要产品中,消费量最高的细分产品为箱纸板,2022年消费量为3159万吨,占总产量比重为25.47%;排名第二的为瓦楞原纸,消费量为3010万吨,占总产量比重为24.27%;排名第三的为未涂布印刷书写纸,消费量为1678万吨,占总产量比重为13.53%。细分市场中,消费量排名与生产量排名较匹配。

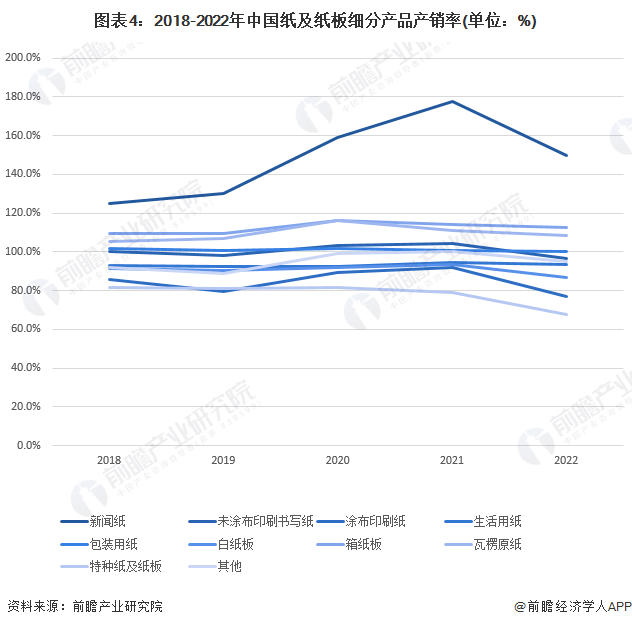

——供需平衡情况:包装用纸、未涂布印刷书写纸的产销率接近100%

纸及纸板细分产品中,产销率最高的为新闻纸,近五年来新闻纸的产销率均在120%以上,产品持续处于生产量小于消费量的状态;产销率最低的为特种纸及纸板,近五年来产销率均在82%以下,产品持续处于生产量高于消费量状态。包装用纸、未涂布印刷书写纸的产销率近五年来稳定在100%左右,供需较为平衡。

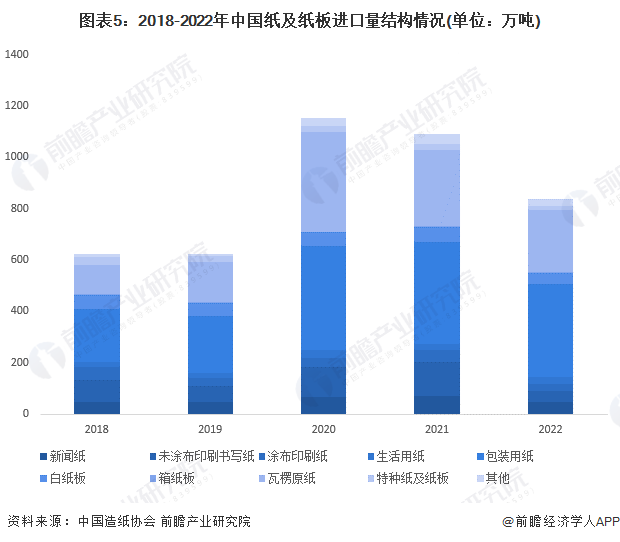

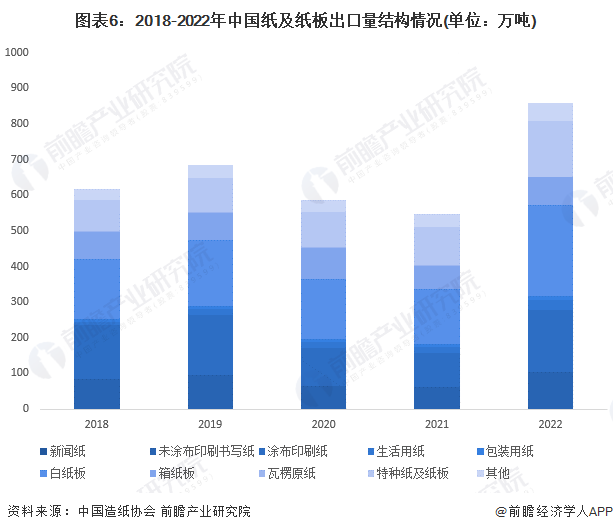

——进出口情况分析:进口产品主要为包装用纸,出口产品主要为白纸板

我国纸及纸板进口产品主要为包装用纸和瓦楞原纸。2022年,我国包装用纸进口量达到360万吨,占总进口量的43.06;瓦楞原纸的进口量为241万吨,占总进口量的28.93%。

我国纸及纸板出口产品主要为白纸板、涂布印刷纸和特种纸及纸板。2022年,我国白纸板出口量实现255万吨,占总出口量的29.72%;涂布印刷纸、特种纸及纸板的出口量分别为176万吨、155万吨。

3、细分市场战略地位分析:包装用纸与特种纸市场适合进入

根据波士顿矩阵分析,造纸行业中,市场吸引力高且竞争地位高的细分市场有箱纸板、瓦楞原纸和生活用纸市场,是预测会稳定增长、适合投资的市场;竞争地位低但市场吸引力高的细分市场有包装用纸市场和特种纸及纸板市场,是适合进入的市场,也是企业需要提升技术、获取核心竞争力的市场;竞争地位高但市场吸引力低的细分市场有未涂布印刷纸市场和白纸板市场,需要重新细分产品、创新符合下游需求的产品;竞争地位低且市场吸引力低的细分市场有新闻纸市场和涂布印刷纸市场,需要避免进入。

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韩艳婷(研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务