【干货】中国PVC行业产业链全景梳理及区域热力地图

行业主要上市公司:主要有新疆天业(600075.SH);氯碱化工(600618.SH);华塑股份(600935.SH);君正集团(601216.SH);北元集团(601568.SH);中泰化学(002092.SZ);鄂尔多斯(600295.SH)等

本文核心数据:核心业务收入、产销量、毛利率

PVC产业链全景梳理:下游应用广泛

PVC行业是以原盐、焦炭和电石等为原料的基础原材料产业。PVC产品种类多,关联度大,其下游产品达到上千个品种,具有较高的经济延伸价值,它广泛应用于电缆、玩具、软管、薄膜、医用品等行业,在我国经济发展中具有举足轻重的地位。

目前,我国PVC产业链上游主要由中泰化学、滨化股份、陕西煤业等企业进行原材料供应。中游主要由上海氯碱化工股份有限公司、安徽华塑股份有限公司、浙江嘉化能源化工股份有限公司、宜宾天原集团股份有限公司、沈阳化工股份有限公司、内蒙古鄂尔多斯资源股份有限公司、内蒙古君正能源化工集团股份有限公司等公司进行细分产品供应。

PVC产业链区域热力地图:内蒙古和新疆地区优质企业集聚

根据中国氯碱工业协会的数据显示,西北是我国最大产能聚集地,2021年西北地区的PVC产能达到了1387万吨,占比高达51.12%;其次是华北地区,产能占比24.99%。

从PVC产业上市公司的地区分布来看,内蒙古自治区PVC产业的上市企业数量最多,其中不乏鄂尔多斯(600295.SH)、君正集团(601216.SH)、亿利洁能(600277.SH)等中游环节优势企业。新疆的PVC产业的上市企业数量亦较多,有新疆天业(600075.SH)、中泰化学(002092.SZ)等中游环节优势企业。

PVC代表性企业经营情况:行业龙头营收规模优势明显

有关PVC业务的业绩情况,2022年,鄂尔多斯(600295.SH)的核心业务营收最高,超300亿元;北元集团(601568.SH)的毛利水平较高,为50%。2022年,产销规模以中泰化学(002092.SZ)较高。

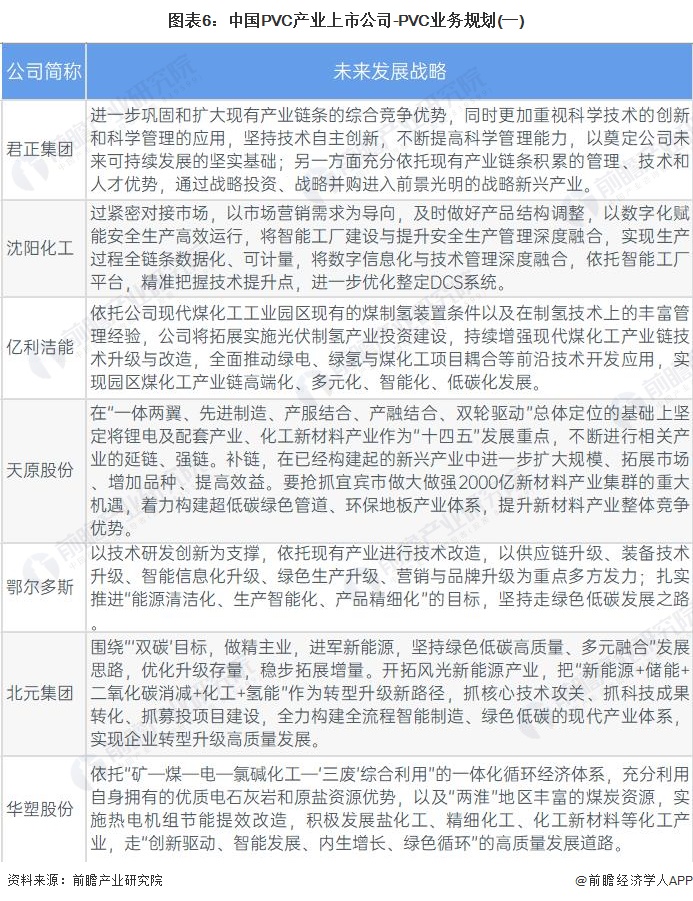

PVC代表性企业未来规划情况:行业出清落后产能,企业绿色发展

近年来,我国陆续推出政策鼓励传统制造业绿色化、智能化发展。故各大上市企业纷纷布局智能工厂、减碳环保产业模式等。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务