【行业深度】洞察2023:中国生物科研试剂行业竞争格局及市场份额(附区域竞争力、企业竞争力等)

行业主要上市公司:义翘神州(301047);诺唯赞(688105);阿拉丁(688179);百普赛斯(301080);优宁维(301166);泰坦科技(688133)等

本文核心数据:中国生物科研试剂市场份额;中国生物科研试剂产品格局;中国生物科研试剂区域格局

生物科研试剂行业细分产品格局

从细分产品占比来看,2020年,分子生物学试剂、蛋白类生物试剂以及细胞生物学试剂分别占中国生物试剂市场的49.5%、31.2%及19.3%,分子生物学试剂市场是最大的细分市场。随着基因组学、基因编辑在下游分子诊断、mRNA疫苗研发等领域的应用,分子生物学试剂市场处于高速发展期,预计未来仍将是最大的细分市场。细胞生物学试剂是占比较小的细分市场,但受益于外泌体、干细胞以及细胞治疗等领域的产业化,细胞生物学试剂市场迎来快速增长。预计到2025年,分子生物学试剂在中国生物试剂市场中的份额分别增加至50.8%。

注:内圈为2020年数据,外圈为2025年预测数据。

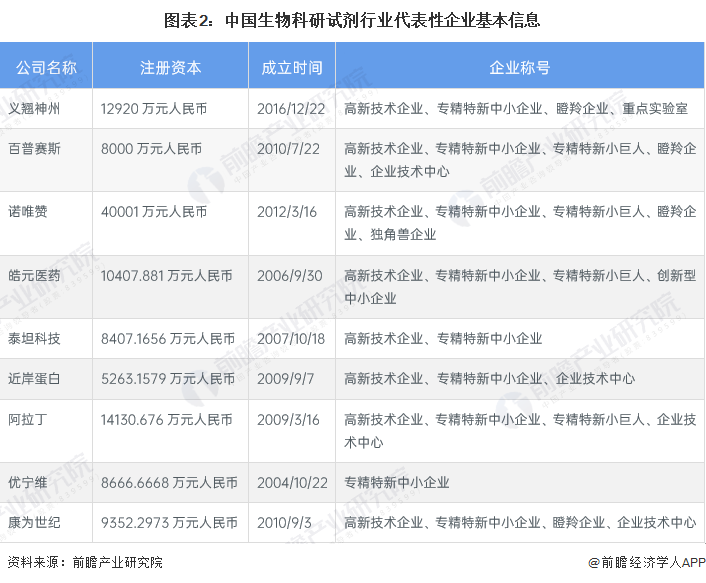

生物科研试剂行业代表性企业入场进程

从生物科研试剂行业的代表性企业入场进程来看,注册资本较高的是诺唯赞,达4亿元,而成立时间较早的优宁维。企业称号方面,生物科研试剂行业属于技术型行业,企业若想在行业中获取一定的市场优势,技术能力需处于行业前列,因此生物科研试剂行业上市企业主要获得高新技术企业、专精特新、企业技术中心等称号。

生物科研试剂行业企业竞争格局

从产品布局来看,我国生物科研试剂上市企业均有千种以上的产品储备,各企业也正积极进行产品研发,行业产品供给能力不断提升。如义翘神州拥有重组蛋白产品超过6000种,抗体约13000种;生物科研试剂经销商优宁维拥有的SKU数量超过718万种。

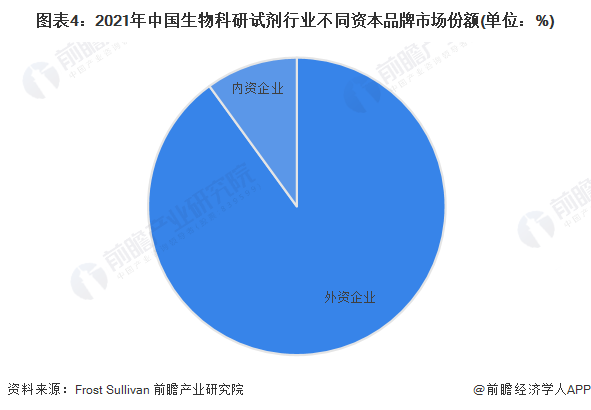

从市场份额来看,Frost & Sullivan统计数据显示,在科研机构用户市场中,外资品牌凭借多年积累的优势占据主导地位,赛默飞、凯杰、安迪生物等国外品牌占据90%的市场份额。

而从国内厂家市场份额来看,国内生物试剂科研市场竞争格局较为分散,国产品牌主要包括诺唯赞、翌圣生物、义翘神州、康为世纪和百普赛斯等。其中,诺唯赞、翌圣生物、义翘神州在国内品牌中市场份额位居前列,分别为24.2%、12.1%和7.1%,前五大厂商市场占比总和为44.6%。

生物科研试剂行业区域竞争格局

从上市公司归属地来看,上海、江苏和浙江一带的生物科研试剂上市公司较多,北京地区也有较多生物科研试剂企业。其中,上海地区上市企业分布最密集,代表企业有毕得医药、泰坦科技、阿拉丁、优宁维等;江苏省则有诺唯赞、近岸蛋白等企业。

生物科研试剂行业竞争状态总结

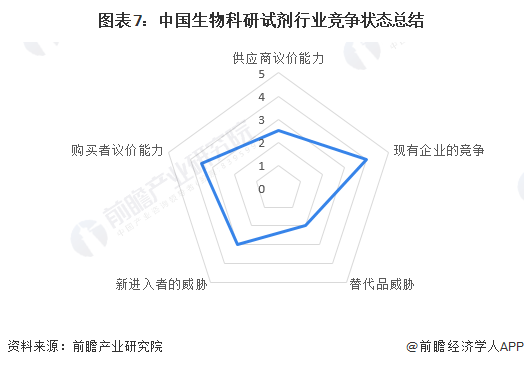

从五力模型来看,综合生物科研试剂的上游原材料供需情况,行业产品标准化程度以及行业企业前向一体化能力来看,其上游供应商议价能力较弱;因市场主要被进口品牌占据,国产生物科研试剂对下游客户的议价能力有限,且因国产品牌市场份额较低,市场竞争较为激烈;虽然生物科研试剂行业的进入壁垒较高,但其蓬勃发展的态势吸引了许多跃跃欲试的其他与生命科学密切相关的企业,生物科研试剂行业仍存在一定的潜在进入者威胁;生物科研试剂目前暂无能够对其产生一定替代威胁的产品,其产品的替代多为不同类别的生物科研试剂产品在某一类型科学研究中的相互替代。

根据以上分析对各方面的竞争情况进行量化,5代表最大,1代表最小,我国生物科研试剂行业的整体竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王映月(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务