预见2023:《2023年中国智能物流行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:东杰智能(300486)、佳顺智能(834863)、机器人(300024)、怡亚通(002183)、中储股份(600787)、诺力股份(603611)、飞力达(300240)、嘉诚国际(603535)、天顺股份(002800)、今天国际(300532)、德马科技(688360)、音飞储存(603066)、华鹏飞(300350)、兰剑智能(688557)等。

本文核心数据:中国智能物流行业重点政策;中国智能物流行业市场规模

行业概况

1、定义

物流是指物品从供应地到接收地的实体流动过程,根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

而智能物流是利用集成智能化技术,使物流系统能模仿人的智能,具有思维,感知,学习,推理判断和自行解决物流中某些问题的能力。

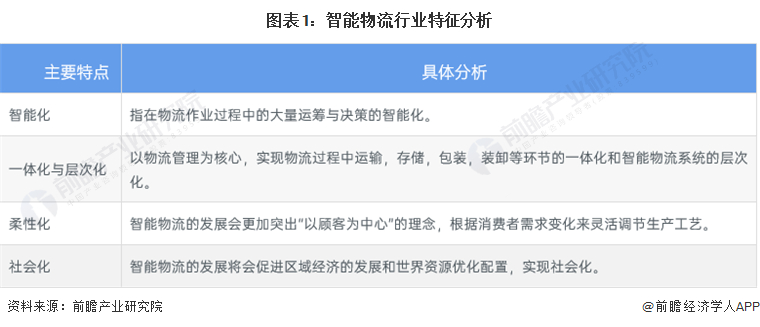

智能物流的发展体现四个特点:智能化、一体化与层次化、柔性化、社会化。

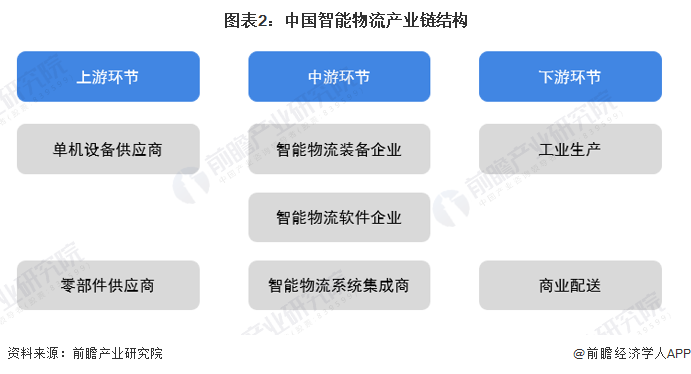

2、产业链剖析:中游企业数量多

智能物流行业产业链主要分为上、中、下游三个部分。上游主要为单机设备和零部件提供商;中游是解决方案提供商,自身拥有核心设备或软件产品,并根据行业的应用特点使用多种设备和软件,设计建造物流自动化系统;下游是应用物流自动化系统的各个行业,主要分为工业生产和商业配送。

产业链中游的解决方案提供商处于整个产业链的核心地位,为增强自身的核心竞争力,越来越多的解决方案提供商持续加强自身核心装备及软件的研发创新,拓展核心产品种类。同时,部分设备提供商和拥有核心软件产品的系统集成商也在向解决方案提供商演变,目前比较知名的解决方案提供商大都是由设备提供商或软件开发商演变而来,一部分是由物流设备的生产厂家发展而来,这类企业的硬件技术较强,另一部分是由物流软件开发商发展而来,这类企业在软件技术开发上具有较强的竞争实力,比如今天国际、东杰智能等。

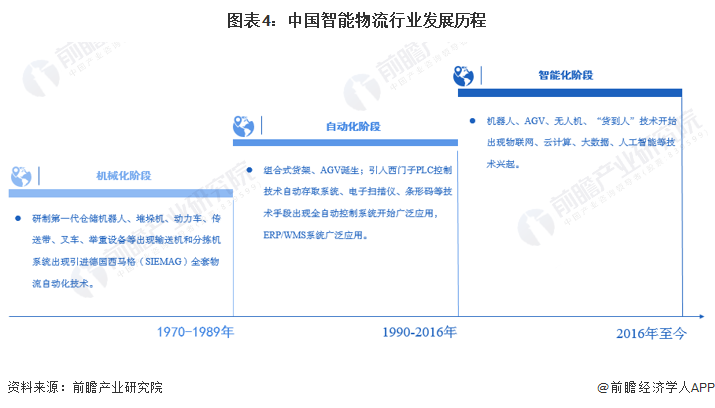

行业发展历程:行业处于智能化阶段

中国智能物流行业发展共经历了三个阶段,分别是机械化阶段、自动化阶段和智能化阶段。

在机械化阶段,物流机械设备被相继发明出来并投入物流活动当中,但计算机还很少应用到物流管理中来,全自动控制的系统寥寥无几,自动化立体库在有限的几个领域得到应用;在自动化阶段,自动化立体库逐步展开应用,AGV技术和一系列管理系统诞生;在智能化阶段,以工业4.0为契机的生产物流系统大规模应用,机器人、无人机、“货到人”等技术相继涌现,各项传统科技与新兴科技开始整合。在这个阶段,互联网、大数据、云计算、人工智能等现代信息技术成为主流。

行业政策背景:政策加持,行业加速向数字化发展

物流业是支撑国民经济发展的基础性、战略性、先导性产业。近年来,我国政府不断推动我国物流的发展,提出要发展智能物流建设,国家对智能物流业发展高度重视,从政策上加强引导,加大扶持力度,出台了一系列鼓励政策。

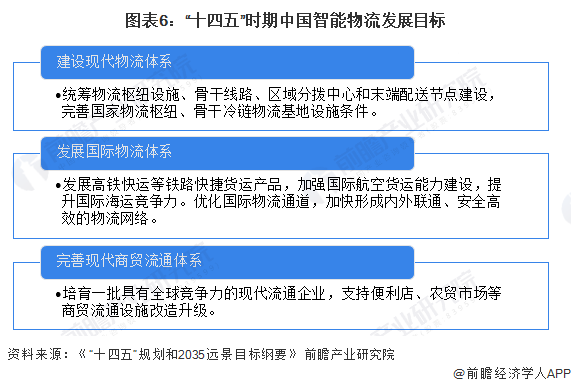

根据中国“十四五”规划纲要提出,建设现代物流体系,加快发展冷链物流,统筹物流枢纽设施、骨干线路、区域分拨中心和末端配送节点建设,完善国家物流枢纽、骨干冷链物流基地设施条件,健全县乡村三级物流配送体系,发展高铁快运等铁路快捷货运产品,加强国际航空货运能力建设,提升国际海运竞争力。优化国际物流通道,加快形成内外联通、安全高效的物流网络。完善现代商贸流通体系,培育一批具有全球竞争力的现代流通企业,支持便利店、农贸市场等商贸流通设施改造升级,发展无接触交易服务,加强商贸流通标准化建设和绿色发展。加快建立储备充足、反应迅速、抗冲击能力强的应急物流体系。

行业发展现状

1、中国智能物流行业外贸现状,进出口总额呈上升趋势

根据海关总署统计数据,2017-2022年中国智能物流产品进出口总额整体呈增长趋势。2020年由于全球疫情的原因,智能物流行业进出口总额下降,2021-2022年,由于疫情得到有效控制,国外智能物流产品需求回升,智能物流行业进出口贸易总额回升。

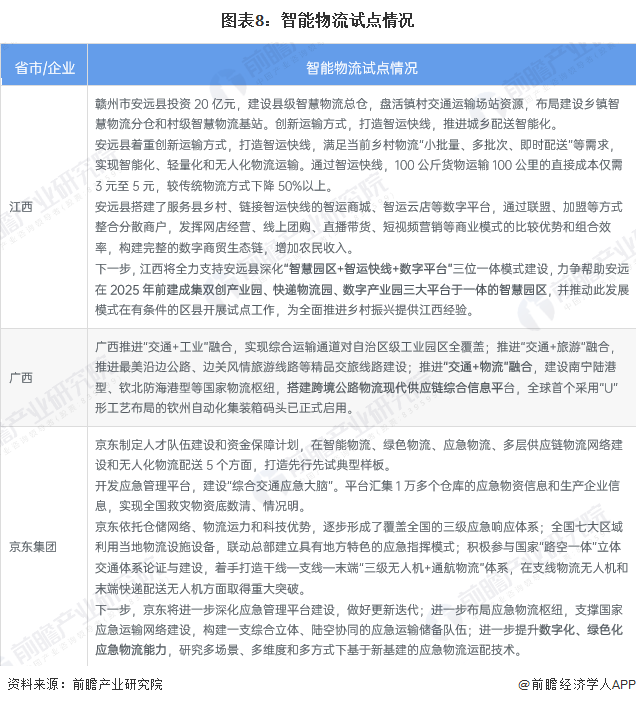

2、智能物流试点情况 培育一批具有带动性、引领性的试点示范项目带动行业数字化发展

2022年,中国交通运输领域智慧物流发展速度不断加快,自动驾驶逐步从技术研发走向商业应用,港口自动化程度不断提高,互联网道路货运、智能分拣、无人配送等新业态新模式蓬勃发展,电子单证大力普及为交通运输创新发展注入了新动力。未来,交通部将着力拓展智慧物流应用典型场景,推动智慧物流技术创新,强化重点标准实施应用,大力推进交通强国建设试点中涉及的60余项智慧物流任务,支持建设国家级服务业标准化试点示范,培育一批具有带动性、引领性的试点示范项目,形成涵盖“技术创新、标准制定、落地应用”的发展局面,加快交通运输业数字化转型升级。

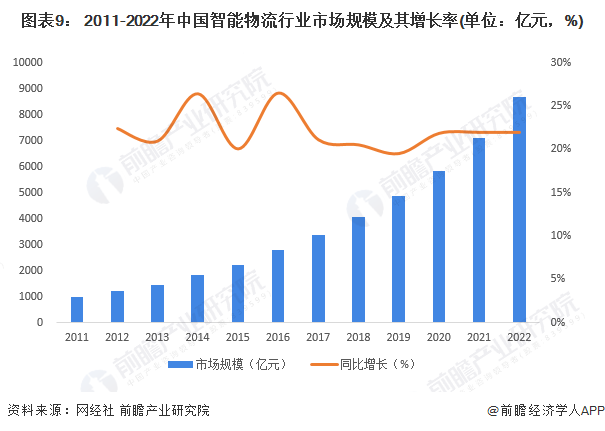

3、中国智能物流行业市场规模持续增长

根据网经社发布《中国物流和科技行业数据报告》显示,中国智能物流市场持续高速增长,近十年来平均增长速度高于20%,另外,物流数智化再升级空间巨大,目前我国整体物流自动化平均水平在20%左右,对比发达国家的80%尚有巨大可开发空间。2020年中国智能物流行业市场规模整体接近6000亿元,前瞻初步统计,2022年我国智慧物流行业市场规模突破8500亿元。

行业竞争格局

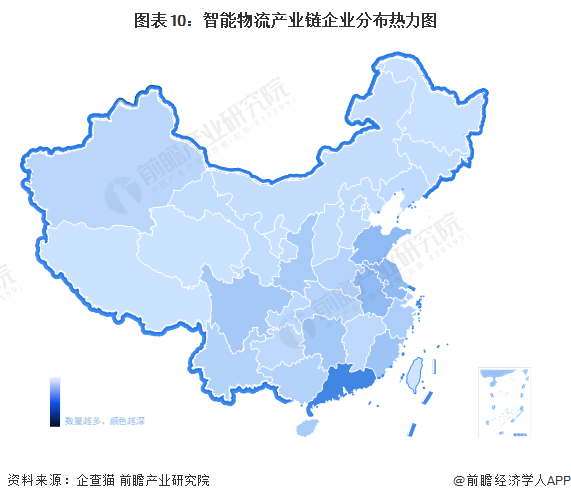

从我国智能物流产业链企业区域分布来看,智能产业链企业主要分布在广东地区,其次是在山东、江苏等地区。

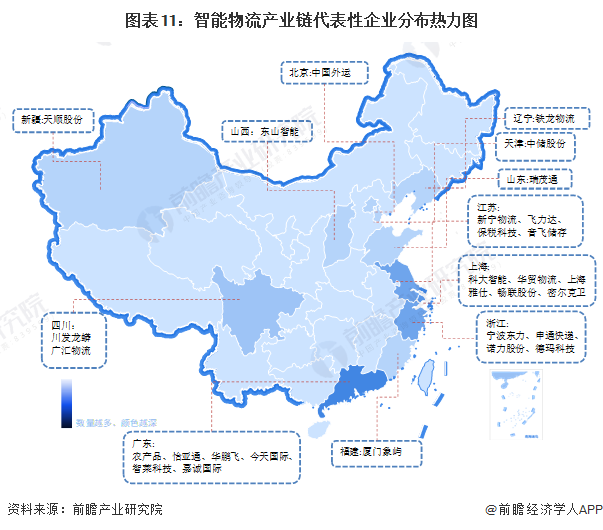

从代表性企业分布情况来看,广东、上海、江苏、浙江等地代表性企业较多,上海市是中国科创活力最强的城市之一,智能物流企业分布密集,主要有科大智能、华贸物流、上海雅仕等企业。

行业发展前景及趋势预测

1、中国智能物流行业将以高增长态势发展

智能物流的特性是能大大降低制造业、物流业等各行业的成本,实打实地提高企业的利润,生产商、批发商、零售商三方通过智能物流相互协作,信息共享,物流企业便能更节省成本。这一特性正好契合国家未来对于物流体系建设和改革的方向。同时在“中国制造2025”及“互联网+”风口的加持下,智能物流将继续保持高速增长的态势。

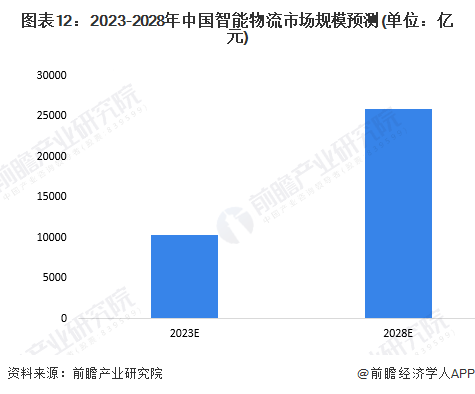

基于2016-2022年中国智能物流约22%的年均复合增长率,并考虑到新冠病毒疫情对物流行业的影响,预计2023-2028年中国智能物流市场规模将以20%左右的年复合增长率继续增长,到2028年中国智能物流市场规模将突破2.5万亿元左右。

2、中国智能物流行业向智能、绿色发展

智能物流行业为我国生产领域、流通领域等各行各业货品物资的集约存取和快速拣选提供了坚实的技术支撑和工程性保障,是我国先进生产力的重要体现。我国经济产业调整、发展模式创新、“一带一路”战略等的确立,为智能物流行业的发展拓展了广阔的空间,同时也对其技术的创新发展提出了更高要求。我国智能物流行业发展的趋势可以概括为智能化处理、绿色环保。

更多本行业研究分析详见前瞻产业研究院《中国智能物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务