2023年全球PVC行业区域市场分析 中国为全球主要供需国家【组图】

行业主要上市公司:主要有新疆天业(600075.SH);氯碱化工(600618.SH);华塑股份(600935.SH);君正集团(601216.SH);北元集团(601568.SH);中泰化学(002092.SZ);鄂尔多斯(600295.SH)等

本文核心数据:全球PVC产能、全球PVC产量、全球PVC需求量

中国是全球PVC主要供给国家

从氯碱工业大行业来看,根据Fortune Business Insight的数据显示,目前亚太地区的市场规模占据全球市场规模的59%;其次是北美,占据18%。紧追其后的是欧洲,占据16%。

从PVC行业来看,由于欧洲和日本的PVC生产成本较高,导致全球PVC产能主要集中在东北亚地区,其中中国地区就拥有全球PVC约二分之一左右产能。中国、美国和日本是全球重要的PVC生产地区,产能占比分别为40%、10%和5%左右。

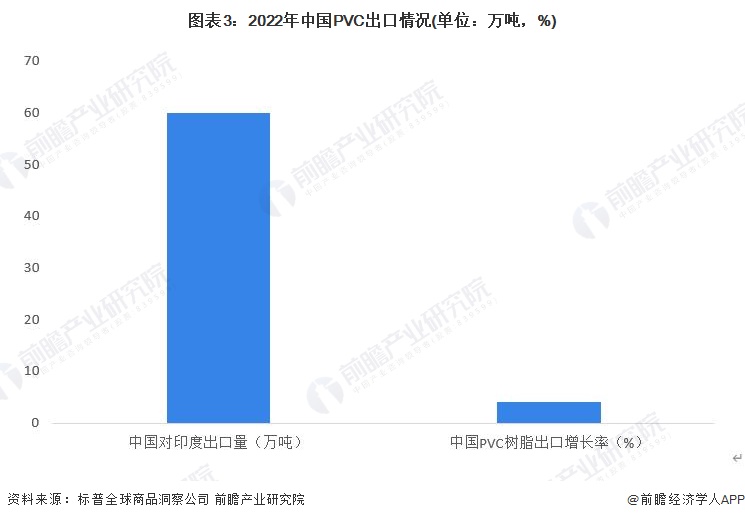

具体从出口规模来看,日本和韩国一直是印度进口PVC的主要来源地。但过去两年,中国已经逐渐成为印度新的主要进口来源地,2022年中国对印度PVC出口量达到60万吨,中国对其他地区的PVC出口量也激增。主要系欧洲地区PVC产量锐减。疫情以来,中国PVC树脂出口量增长了约400%

未来5年新增产能900万吨,主要在中国和印度

标普全球商品洞察公司无机物主管哈里·托马斯表示,全球乙烯基市场强劲前景引发了新的投资热潮,预计2023-2027年将至少新增900万吨/年聚氯乙烯(PVC)产能,且大部分新增产能将集中在中国和印度这两个需求增长中心。印度阿达尼集团将在2025年投产100万吨/年PVC产能,2027年再投产50万吨/年;信诚实业将在2026年投用150万吨/年PVC产能。

中国是全球PVC主要需求国家

标普全球商品洞察公司无机物主管哈里·托马斯表示,中国PVC需求增长速度预计将从每年的约4%放缓至3%,但中国PVC需求约占全球总需求的44%。印度市场规模目前仍然较小,2022年PVC需求量略高于400万吨,但预计需求增速将从2017-2022年的年均增速4%飙升至2023-2027年的6%甚至更高。

更多本行业研究分析详见前瞻产业研究院《中国PVC行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务