【行业深度】洞察2023:中国两轮电动车行业竞争格局及市场份额(附区域竞争力、企业竞争力等)

行业主要上市公司:爱玛科技(603529);新日股份(603787);久祺股份(300994);雅迪控股(01585)等

本文核心数据:中国两轮电动车销量分布;中国两轮电动车市场份额;中国两轮电动车企业竞争格局

两轮电动车行业整体格局

从2022年中国两轮电动车销量情况来看,电动自行车是我国两轮电动车最大的细分市场,据中国自行车协会初步统计,2022年我国电动自行车销量约为5000万辆,约占两轮电动车市场的88%;其次为电动摩托车,2022年销量约为442万辆,市场占比为8%。

两轮电动车行业上市企业竞争格局

从注册时间看,我国两轮电动车上市公司注册时间较为分散,爱玛科技、新日股份等龙头企业成立时间较早,具备较强的行业积累;新型电动两轮车科技企业如九号公司等,成立时间较晚,并和技术创新共同成长。企业标签方面,新日股份获得较多企业称号,如专精特新小巨人、创新型中小企业等;九号公司获得过高新技术企业、瞪羚企业等称号。

从上市企业业务布局来看,2022年,雅迪控股、爱玛科技、新日股份等行业龙头企业有关两轮电动车的业务占比均超过90%;九号公司、久祺股份等企业两轮电动车并不是主营业务,因而业务占比较低,但企业也正积极进行两轮电动车项目的投建,以提高企业两轮电动车产能。区域布局方面,中国两轮电动车上市企业在国内外均有布局,并主要以中国市场为主。其中,因久祺股份以自行车、两轮电动车等产品的外贸业务为主业,故海外业务占比相对较高。

两轮电动车行业企业市场份额

从2022年各司两轮电动车销量来看,雅迪控股是我国两轮电动车销量最高的上市企业,达1401万辆;其次为爱玛科技,2022年共售出两轮电动车1051万辆,两家企业按两轮电动车销量口径计算,共占领了43.2%的市场份额。

据前瞻初步统计,2022年中国的两轮电动车销量约为5670万辆,销量创造新高。其中,雅迪和爱玛的两轮电动车销量最高,分别售出1401万辆和1051万辆电动自行车,两家企业合计占据了43.2%的市场份额;销量第三的为台铃电动车,2022年约售出800万辆两轮电动车,市场份额约为14.1%,合计CR3达57.6%。中国两轮电动车行业龙头企业明显,市场集中度较高,约85%的市场份额由业内前十名企业占据,龙头企业积累的口碑和客户群均较为稳定,新进入者若想占领一定的市场,需花费较大的成本投入,难度较大。

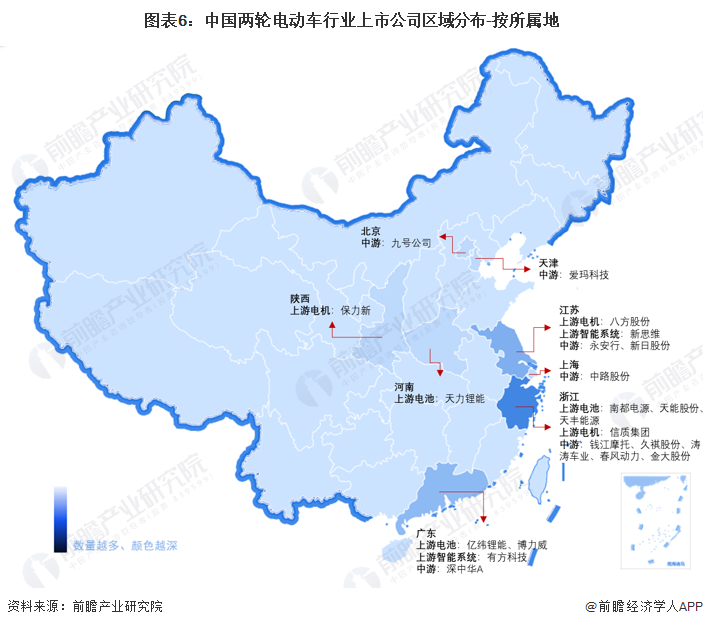

两轮电动车行业区域竞争格局

从区域分布来看,中国两轮电动车行业上市公司主要分布在浙江和江苏地区。其中,浙江地区两轮电动车行业相关上市公司数量最多,有上游企业有南都电源、天能股份等,中游企业钱江摩托、久祺股份、涛涛车业等;江苏地区上市企业数量也较多,如行业龙头企业新日股份等。

两轮电动车行业竞争状态总结

从五力模型来看,中国两轮电动车行业上游为电池、电机等零部件制造商,专业程度较高,原材料和零部件价格波动变化,中游企业受影响较大,供应商议价能力较强;两轮电动车产品整体同质化程度较高,下游最终消费者选择不同牌子的电动车区别较小,消费者议价能力提高;两轮电动车市场集中度较高,市场竞争在龙头企业中较为激烈,新进入者需花费较大获客成本来占领市场,故新进入者威胁较小;目前来看,暂无替代品能够取代具有低碳、轻便等优势的电动车,且未来电动车将会朝着高质量、智能化等方向发展,市场逐步扩大。

基于以上分析,对各方面的竞争情况进行量化,5代表最大,1代表最小,我国两轮电动车行业的整体竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国电动车行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王映月(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务