【行业深度】洞察2023:中国医药流通行业竞争格局及市场份额(附市场份额、竞争状态总结等)

行业主要上市公司:国药控股(01099.HK);九州通(600998.SH);华润医药(03320.HK);国药股份(600511.SH);大参林(603233.SH);益丰药房(603939.SH);老百姓(603883.SH);一心堂(002727.SZ);同仁堂(600085.SH);漱玉平民(301017.SZ);健之佳(605266.SH)等。

本文核心数据:医药流通行业上市公司营业收入;医药流通行业百强批发企业市场份额;医药流通行业上市企业业务布局

1、中国医药流通行业竞争梯队

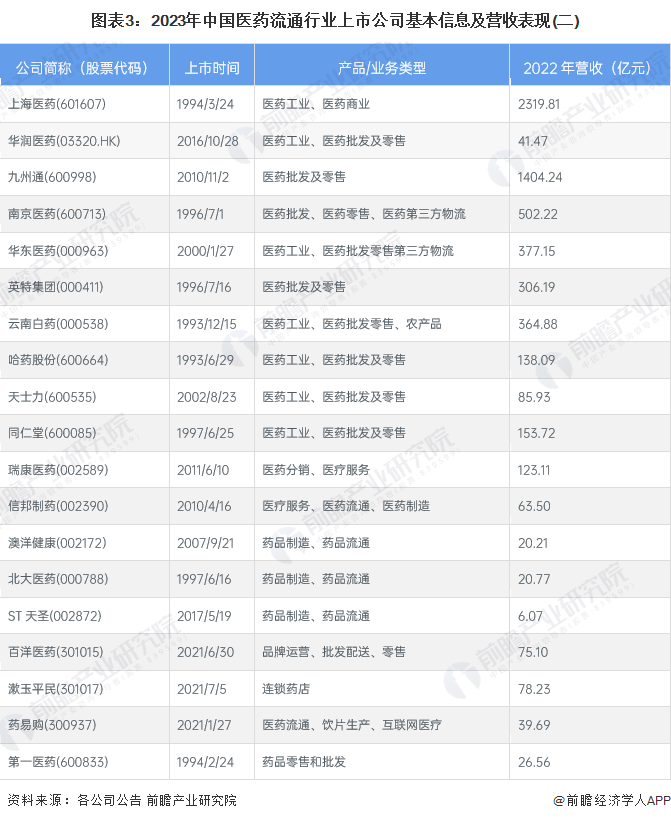

根据2022年医药流通行业上市企业营收表现,我国医药流通行业企业可分为三大梯队。第一梯队为上海医药(601607)、九州通(600998),2022年营业总收入分别为2319.81亿元和1404.24亿元;第二梯队为国药一致(000028)、重药控股(000950)和南京医药(600713),总营收在500-1000亿元;第三梯队以海王生物(000078)、华东医药(000963)、中国医药(600056.SH)和云南白药(000538)等企业为主,总营收在100-500亿元之间。

2、医药流通行业市场份额

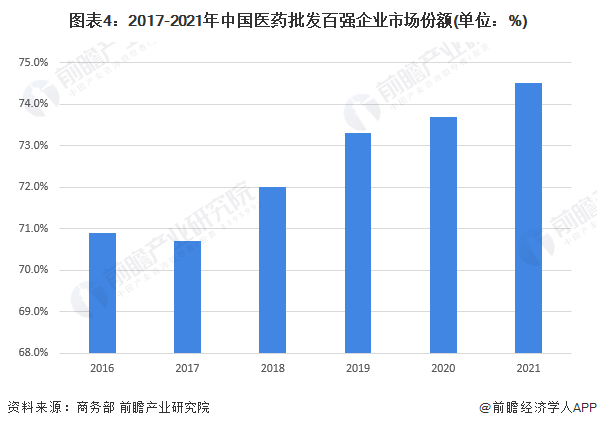

据商务部数据,2017-2021年,中国医药批发行业市场集中度整体呈缓慢上升趋势,2021年中国医药批发百强企业市场份额达到了74.5%,与2016年相比上升了3.6个百分点。总体而言,中国医药批发行业市场集中度与欧美国家还有一定差距。

注:截至2023年4月,暂无最新数据。

3、医药流通行业上市公司业务布局对比

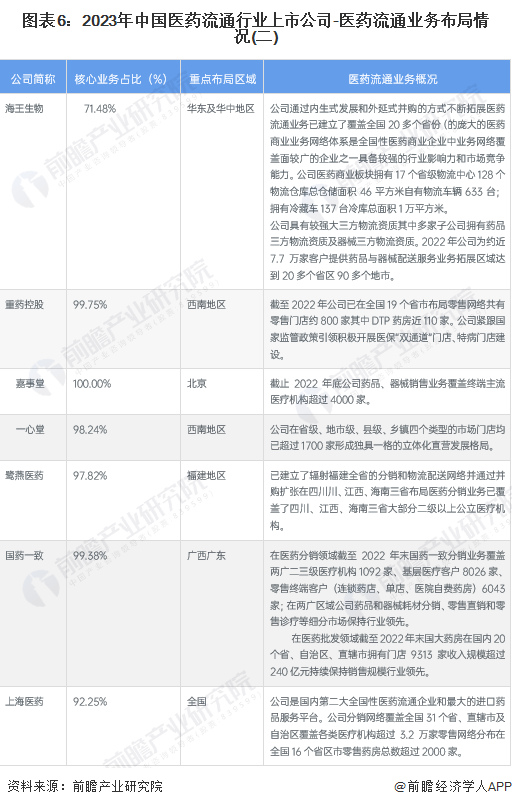

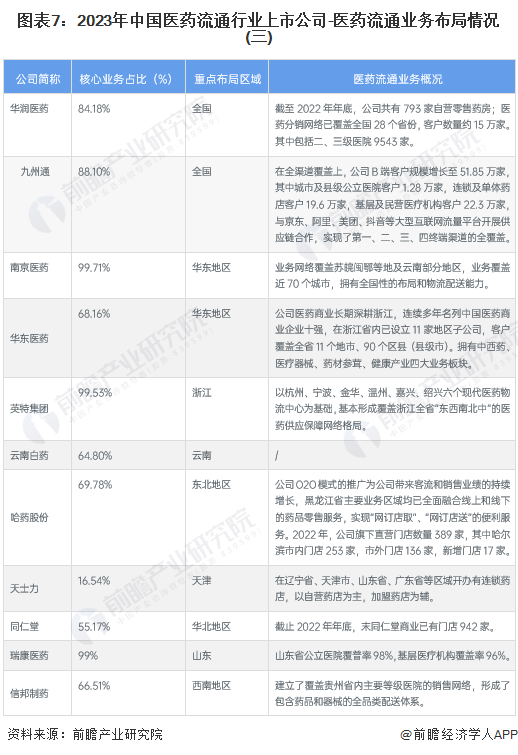

医药流通行业的上市公司中,除部分连锁零售药店企业外,大多数企业还兼有医药制造业务。从业务范围来看,除国药控股、上海医药、华润医药和九州通四家全国性企业外,其他企业多有较强的区域性。

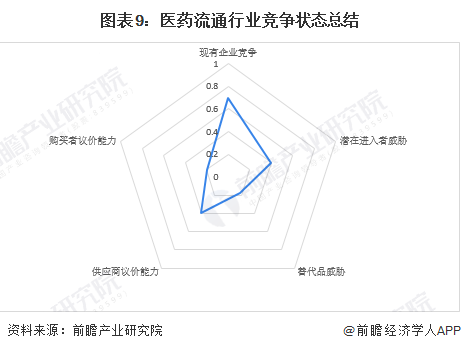

4、中国医药流通行业竞争状态总结

从五力竞争模型角度分析,目前,我国医药流通行业属于医药商业行业,替代品威胁较小;现有竞争者数量较多,但市场集中度正在持续提升;上游供应商一般为医药研发、生产相关企业,议价能力较强,而下游消费市场主要是公立医院、医疗机构、普通消费者等,议价能力较强;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁相对适中。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张思莉(产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务