【行业深度】洞察2025:中国干电池行业竞争格局及市场份额(附市场集中度、市场份额等)

以下数据及分析来自于前瞻产业研究院干电池研究小组发布的《中国干电池制造行业产销需求与投资预测分析报告》

行业主要上市公司:安孚科技(603031)、野马电池(605378)、浙江恒威(301222)、长虹能源(920239)等

本文核心数据:干电池企业竞争格局;干电池市场集中度

1、中国干电池行业竞争梯队

根据国内干电池行业代表性企业产值规模来看,产值大于30亿元的企业有安孚科技、虎头电池、晋商科技工业等,位于行业竞争第一梯队;10-30亿元区间内包括长虹能源、野马电池、永高电池等,位于第二梯队;小于10亿元企业包括力王股份、浙江恒威以及其他中小型厂商,位于第三梯队。

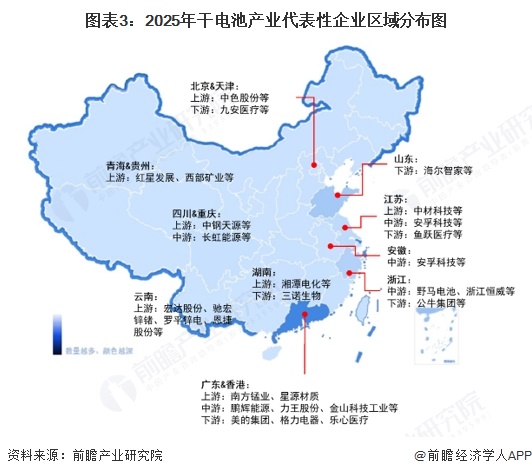

2、中国干电池行业区域竞争分析

根据企查猫以“锌锰电池制造”、“其他电池制造”为选定行业,以“干电池”为关键词进行精确搜索,干电池产业链企业主要分布在广东省,以及山东、浙江、江苏、上海等华东地区。截至2026年1月,广东共有相关干电池企业数1841家。

注:企查猫数据截止到2026年1月6日。

从干电池产业链企业的区域分布情况来看,干电池制造厂商主要分布在我国东部地区,其中浙江省、广东省的代表性干电池制造厂商数量最多;而原材料厂商则更集聚于我国的西部地区。

3、中国干电池行业销售额排名

按干电池销售额来看,2024年,安孚科技、金山科技工业和虎头电池以41.31亿元、38.16亿元和35.28亿元的销售额位列前三,远超其他竞争对手。长虹能源和永高电池销售额约16.68亿元和14.70亿元。

4、中国干电池行业市场份额

根据工信部披露的数据,2021年中国原电池及原电池组产量为411.2亿只,初步核算2024年为443.1亿只。参考安孚科技(南孚电池母公司)、野马电池和恒为电池等领先企业公布的数据,中国干电池出厂价格在0.5元/只~1元/只区间。按中国干电池平均出厂价格为0.75元/只来核算,对应2024年中国干电池制造行业产值规模约332亿元。

基于各公司销售额数据,2024年安孚科技、金山科技工业和虎头电池市场份额分别为12.44%、11.49%和10.63%,处于领先水平。

5、中国干电池行业市场集中度

市场集中度方面,基于各公司市场份额,2024年中国干电池行业市场集中度CR3为34.6%,CR5为44.0%,CR8为51.9%。整体来看,中国干电池行业集中度较高。

6、中国干电池行业企业布局

由于中国干电池市场格局分散,业内代表企业市场份额占比均不高,结合代表企业干电池业务发展概况,及企业注册资本、业务销售额等指标对其竞争力进行评价如下:

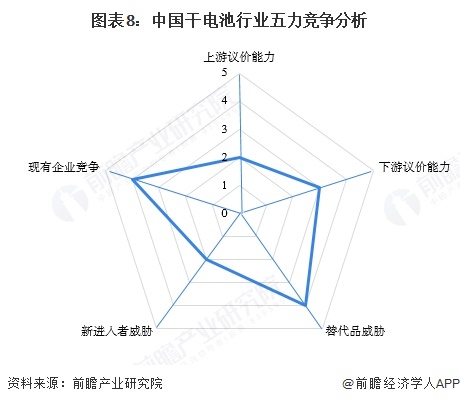

7、中国干电池行业竞争状态总结

在现有企业竞争方面,中国干电池制造行业已逐步发展出一批具有知名度的企业,具有能够大规模生产,并在短时间进行多品类交付的能力,现有企业竞争压力较大;在行业新进入者威胁方面,当前干电池制造领域的利润空间被不断挤压,新进入者在无法拿出革命性创新的情况下,难以和现有老牌企业竞争,因而新进入者威胁较小;在替代品威胁方面,干电池不可二次利用,可二次利用的电池和充电系统对干电池具有替代威胁,但干电池产品在成本上具有一定优势,因此短时间内并不会遭到行业淘汰;在上游议价能力方面,干电池行业上游主要是电解二氧化锰、锌粉、隔膜纸、钢壳、碳棒、锌筒等,供应较为充足,上游议价能力一般;在下游议价能力方面,中国干电池制造行业在成本以及产品质量上依旧有较为明显的优势,因此下游议价能力一般。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),干电池产业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国干电池制造行业产销需求与投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务