2023年中国黄磷行业市场现状分析:供给整体呈下滑趋势 消费市场主要集中在两大类产品【组图】

行业主要上市公司:主要有湖北宜化(000422.SZ)、辉隆股份(002556.SZ)、司尔特(002538.SZ)、川发龙蟒(002312.SZ)、六国化工(600470.SH)、安纳达(002136.SZ)等

本文核心数据:产量、产能、产能利用率、消费结构

黄磷可用于生产多种磷化工产品

黄磷是一种磷单质是重要的基础工业原料,可用于生产各类有机磷化合物。从生产工艺来看,黄磷的主要原材料为磷矿石、焦炭和硅石,配以电力进行制造,可用于生产的产品包括热法磷酸、三氯化磷、五氧化二磷和赤磷。

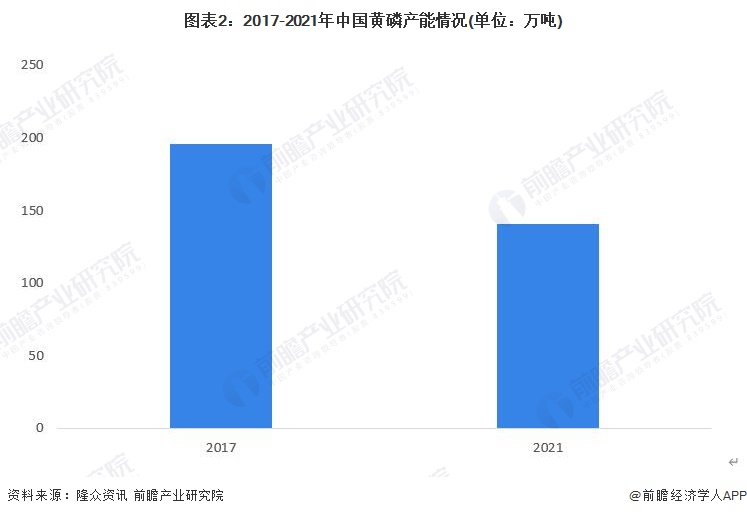

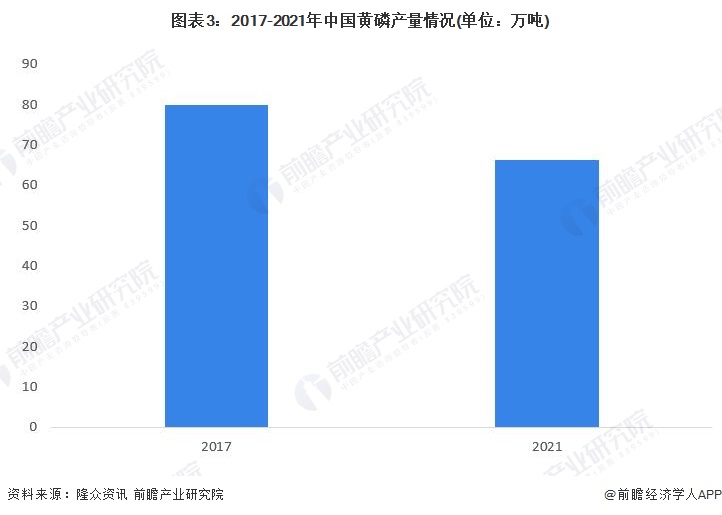

供给市场产量下滑,产能利用率有所提高

2017年以来,我国黄磷受到供给侧改革、环保督察趋严的影响,黄磷产能开始下降,由2017年的196万吨下降至2021年的140.8万吨。

2017-2021年,黄磷产量从80.01万吨下降至66.37万吨。2021年产能利用率为56%,较2017年提高了21.74%。近年来,国家和地方陆续出台了长江“三磷”专项保护方案和治理磷矿尾矿的相关政策,进一步加大了对黄磷企业的环保整治,导致了产量下滑,2020年随着黄磷行业的景气度回升,其产量也有所恢复。

消费市场主要集中在两类产品

热法磷酸是黄磷消费的主要领域,占黄磷消费总量的43%左右。近年来随着草甘膦的需求上升、无卤阻燃剂及水处理剂的迅速发展,磷的氯化物的消费量上升,占黄磷消费量的37%左右,维持黄磷消费量保持平稳。

更多本行业研究分析详见前瞻产业研究院《中国磷化工产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务