2023年中国PET行业产业链与价值链分析 产业链利润主要在PET环节【组图】

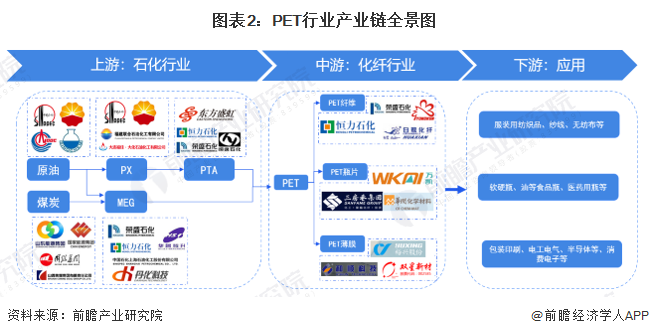

行业主要上市公司:恒逸石化(000703)、桐昆股份(601233)、新凤鸣(603225)、华润材料(301090)、万凯新材(301216)、恒力石化(600346)等

本文核心数据:PET产业链新增产能

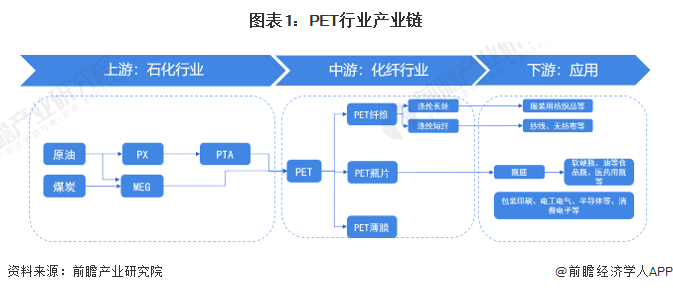

1、产业链剖析:下游应用广泛

目前我国PET行业产业链涉及领域广泛。PET产业链的上游主要为石化行业,涉及的合成材料主要有PX(对二甲苯)、PTA和MEG(乙二醇)。

PET产业链中游主要是PET材料制备,根据形态不同,PET材料可以划分为PET纤维PET瓶片和PET薄膜。

PET产业链下游主要是PET材料的各种应用,其中纤维级产品又称为涤纶,这种纤维强度高,其织物穿著性能良好,目前是合成纤维中产量最高的一个品种。短纤维可与棉花、羊毛、麻混纺,制成服装用纺织品或室内装饰用布;长丝可做服装用丝或工业用丝,如用于滤布、轮胎帘子线、降落伞、输送带、安全带等;PET瓶透明度高、阻隔性好,可用于保鲜包装材料。如啤酒、白酒、碳酸饮料、食用油、食品、调味品、药品、化妆品及保健食品等;主要用于包装材料,如食品、药品及无毒无菌的卫生包装;纺织品、精密仪器、电子元件的高档包装;录音带、录像带、照相底片、电影胶片、磁盘、光盘、及磁卡等基材;电容器膜、柔性印刷电路板及薄膜开关等。

2、成本结构分析:上游原料成本比重最大

桐昆股份是我国聚酯纤维行业代表企业,万凯新材是我国PET瓶片行业的代表企业,和顺科技是我国PET薄膜行业领先企业,从三家代表企业成本结构来看,直接材料成本占比最大,均超过70%,直接材料是成本结构中最重要的一环,其中万凯新材直接材料成本占比最高,达92.56%,其次是桐昆股份,直接材料成本占比最低的是万凯新材,占比为76.58%。

3、价值链分析:产业链利润主要由PET行业获取

回顾PET产业链的发展历程,行业的利润主要被PX-PTA-PET环节中最紧缺的环节获取。2009年前国内PTA的缺口比PX大,所以当时利润主要被PTA环节赚取,但随着2010-2013年大量PTA项目投产,拉动了PX的需求,导致PX的缺口扩大,PTA的缺口减小,使得PX的盈利改善,PTA的盈利下滑,行业的利润上呈现PX环节领先态势。2020年之后随着PX和PTA产能的扩张,聚酯行业产能调整,出现下降,行业利润又再度转回聚酯环节。

进入2022年来了,行业代表企业PX和PTA项目相继投产,如盛虹炼化2022年二季度陆续投产PX产能400万吨、威廉化学三季度投产100产能等,PX合计新增产能1020万吨、PTA合计新增1080万吨、MEG合计新增770万吨,均高于聚酯行业的500余万吨,初步统计2022年行业利润仍集中于聚酯行业。

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (PET)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务